本文来源于微信微信官方账号:许思思思V(ID:yxolaxu 666),作者:小胸小脑,标题图片来源于:视觉中国

互联网是基于流量红利的效率红利的产物。当流量红利接近天花板时,效率红利仍有巨大空间。

在目前流量红利达到顶峰的情况下,本地学生还有很大的效率空间可以培养。

作为轨道上为数不多的没有得到充分发展的高频业务,是必须把握的增长点,因此本地生活成为近年来各大巨头新的竞争点。

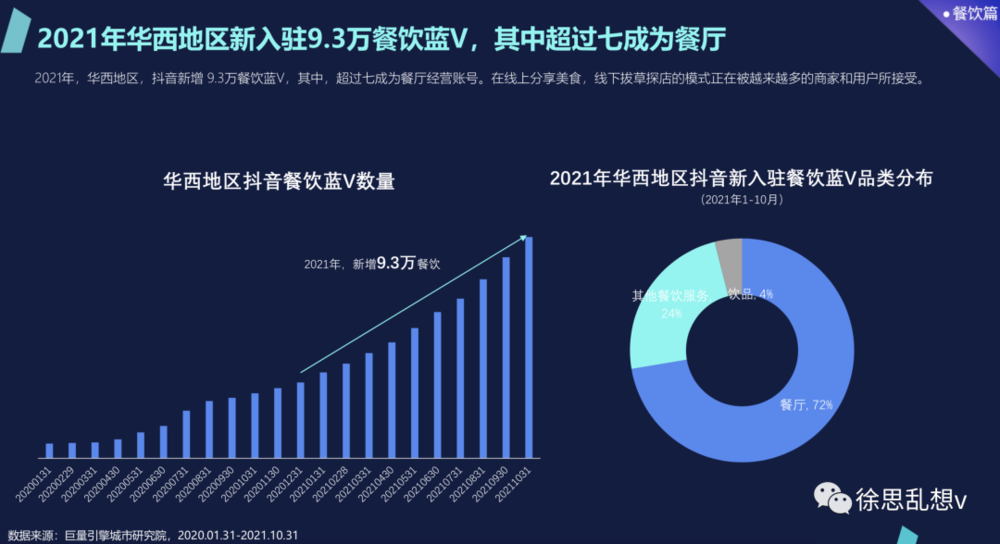

2019年开始社区团购,2020年开始热卖杂货。截至目前,Tik Tok、Aauto Quicker等短视频公司已经加入当地生活,开始为吃喝玩乐做导购。Tik Tok也推出了暖心的外卖,很有威胁。

最近,在同一个城市的Tik Tok,商店的内容有了明显的增加,尤其是在刷直播。直播不仅仅是为了卖实物,更是为了大比例销售店铺套餐,10刷4-6项为团购套餐。

结论:我觉得我做不了Tik Tok的本地生活。

首先,为什么家庭要争夺当地的生活?

1.本地生活业务利润率高。

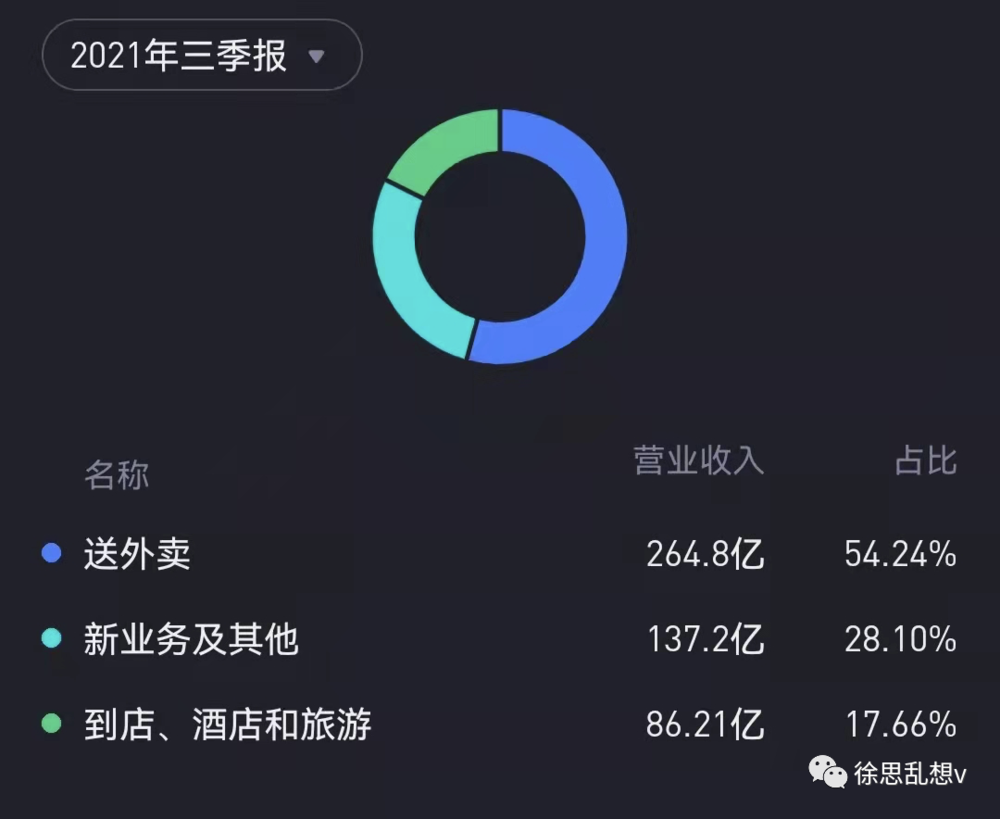

来看看美团的Q3财务报告。业务收入有三个主要部分:

2021Q3美团营收488亿元,亏损101亿元,调整后亏损55亿元。

其中,餐饮外卖收入265亿元,交易金额1971亿元,餐饮外卖实现率13.4%,营业利润8.8亿元,营业利润率3.3%。

到店巡酒86亿元,营业利润37.8亿元,营业利润率43.9%,国内酒店客房夜量1.2亿元。

2021Q3新业务营收137亿元/67%,主要受单车共享领域零售业务和骑行服务增长带动。经营亏损109亿元,亏损扩大主要是零售业务持续投入所致。

美团三大业务中,外卖的利润率只有3%,而店酒游的利润率为43.9%。这么大的一块蛋糕是要被抢走的。

2.分散的行业,很难实现独占垄断。

本地生活是分散的行业,很难做到绝对垄断。即使行业有龙头,剩下的企业还是有发展的空间。

分散行业主要有这三个特点:

企业数量多,规模小。由于单个企业的市场份额没有明显优势,无法形成规模经济。

市场需求是不断变化和多样化的,有不同的标准。当地的生活服务,如餐饮、旅游、美容院,涵盖了大大小小的各种需求。以餐饮业为例,中国人意见不一致是正常的。另外,受一天的心情体验和周围环境的影响,直接影响一天的用餐体验。

分散的行业进入壁垒低,新企业可以频繁进出。

3.流量红利达到顶峰后可以继续耕耘的赛道。

互联网颠覆了很多东西,很多行业被改写。根据以上分析,本地生活因其分散的特点、繁重的模式和复杂的管理而难以创业。换句话说,容易做的事情都做了,还有这个难啃的骨头。也就是最后一次有价值的萧条。

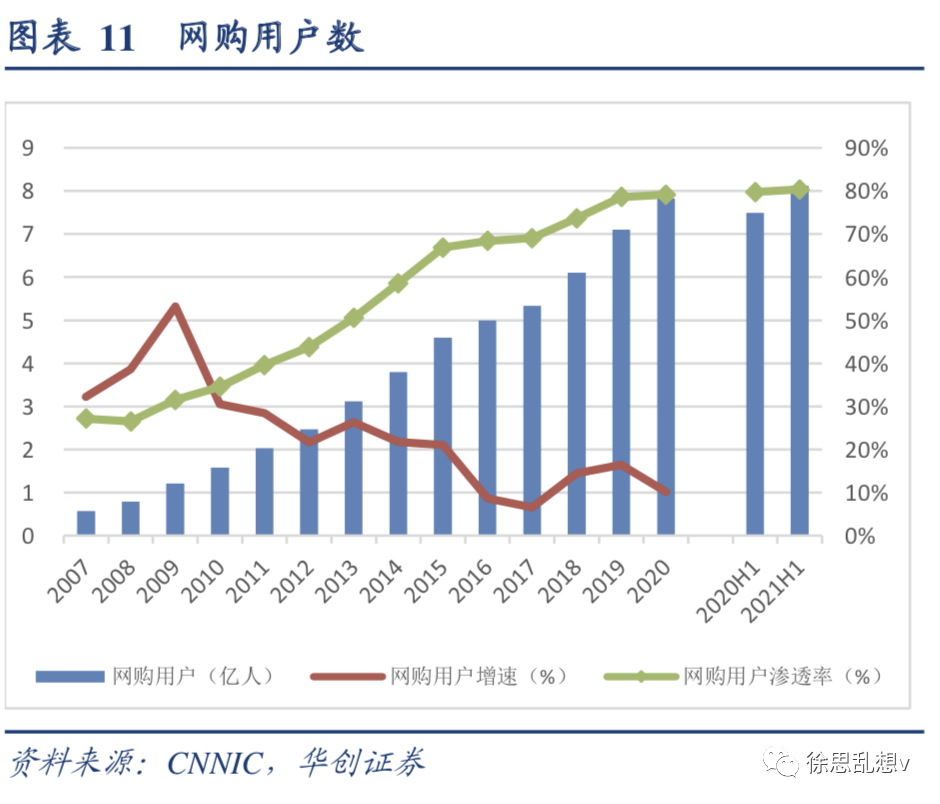

艾媒咨询数据显示,目前本地生活渗透率仅为12.7%。截至2021年6月,中国网购用户渗透率已提升至80.34%。同时,我们也看到网购用户增速在逐年放缓,行业需要进一步突破。

本地生活将成为互联网公司从追求速度转向追求精致的新赛道,进一步渗透到用户生活的各个角落。

二、家庭如何做当地生活?

作为一个无国界的蓝海市场,本地生活的上线率还处于起步阶段,因此势必会成为兵家必争之地。目前各大互联网巨头纷纷进入市场,

tyle="height: auto">1. 美团:本地生活王者,社区团购打开成长边界

美团在本地生活的完整链条是其根基,目前正在发力社区团购,打开成长边界。

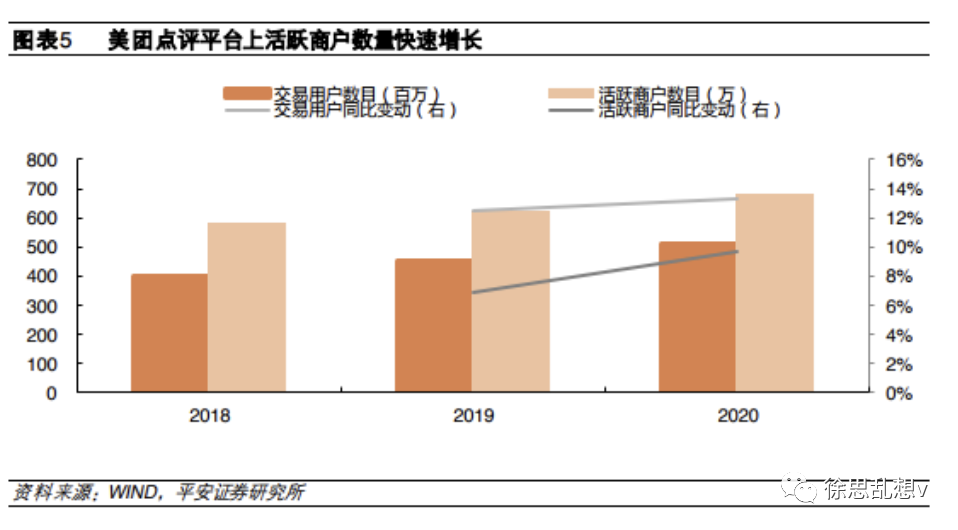

美团的本地生活 To C 业务分为“到家、到店、酒旅和社区”四类,消费场景涵盖:餐饮外卖,鲜花、医药、商超闪购,美团买菜,社区团购,酒旅,电影票务,家政等,形成完整产业链。

美团的To B业务为商户提供开发服务,不仅可以获得服务型收入,还能够提高商户的平台粘性和其转移至其他平台的成本,显著加固商户资源的护城河。

B端与C端互相反哺共生并持续强化,B端商户为C端丰富流量,C端的高流量反哺B端的粘性。形成1+1>2的流量生态。

美团其实就是一个线下版的淘宝。目前的主要业务结构都还集中在头部城市,下沉市场还有待开发。

社区团购就是下沉市场人群的刚需。一旦获胜,将进一步巩固其本地生活霸主地位。

2. 抖音:本地生活新进挑战者

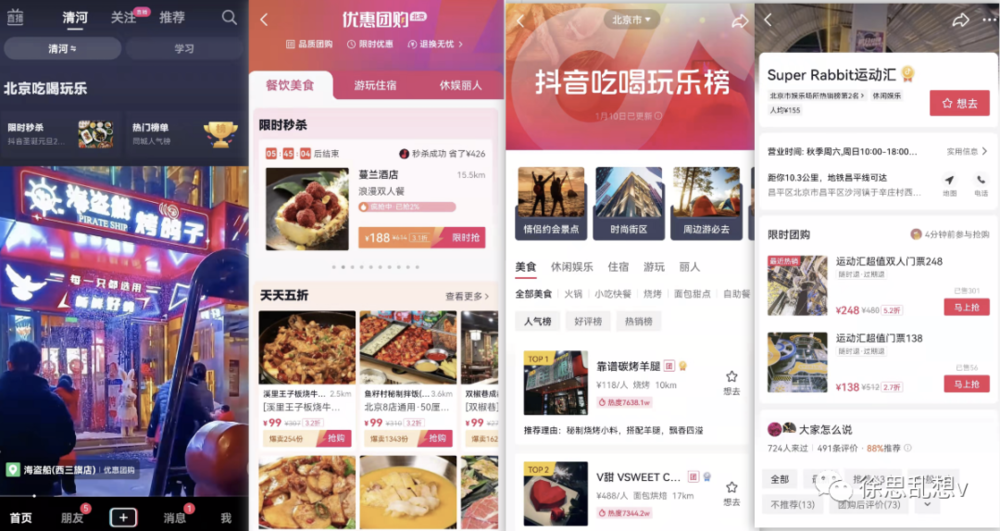

抖音目前的动作是,在“同城”下有“优惠团购”和“热门榜单”两个选项。主要聚焦在餐饮,休闲娱乐,丽人,文旅。这些领域所特有的高频、刚需的性质正好与字节的流量优势能够形成互补。

其实是把原来纯种草的内容上线了购买路径,搭建了线上线下交易闭环。

抖音的向上流量增长空间已基本到顶。互联网流量红利增长也到顶,不会再有更多的流量增长空间。本地生活是下一个增长点。

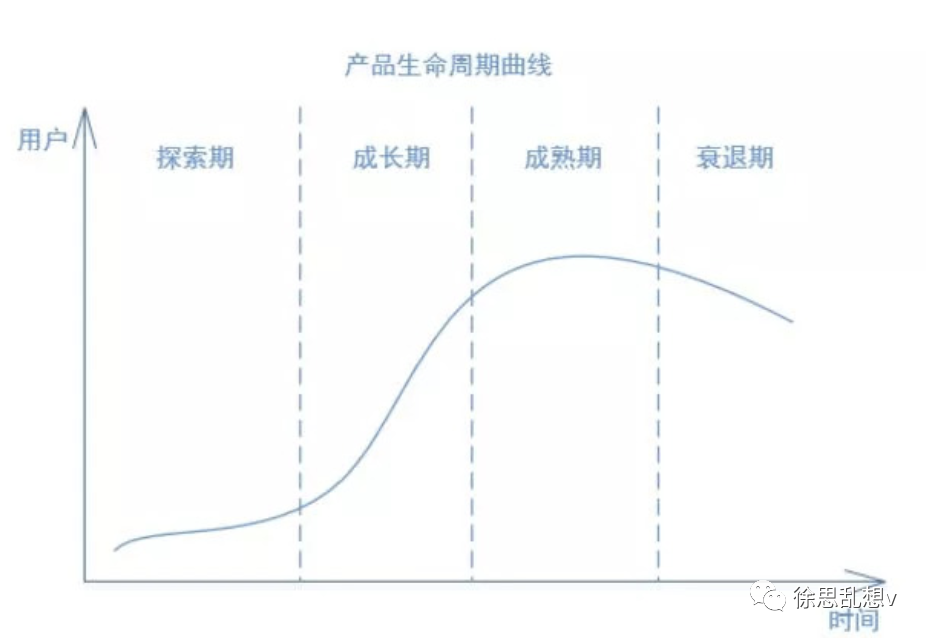

从产品的生长阶段来看,抖音目前已处于增长放缓的成熟期:

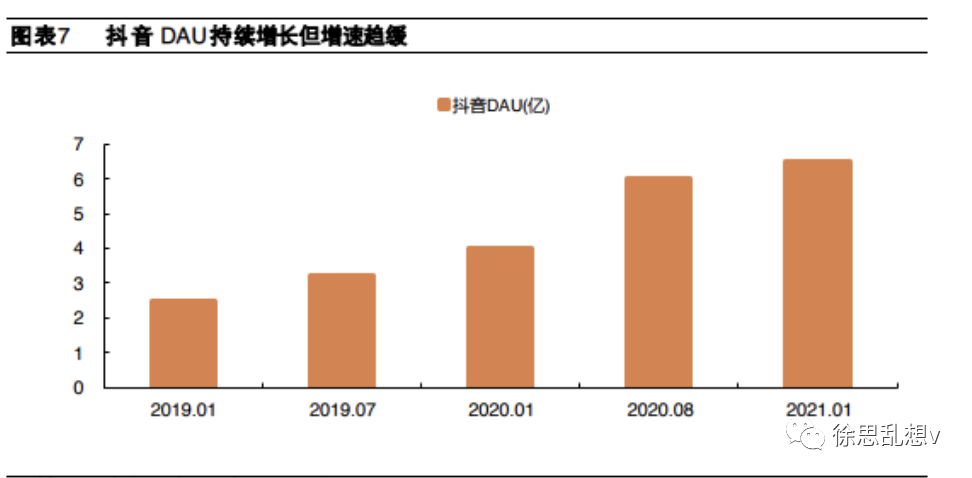

①2016-2018,是抖音从0到1的探索阶段:2016年9月上线,2017年DAU接近3千万,2018年春节扩张至7千万,到这里抖音基本定型。

②2018-2020,是高速成长期:期间以半年一亿DAU的速度飙升。2018年中1.5亿,2019年初2.5亿,2019年底突破4亿,2020年9月官宣破6亿。

2021年11月18日字节跳动商业化产品部召开全员大会,会上披露其国内广告收入过去半年停止增长。这是字节跳动7年来首次出现这种情况。

广告收入一直是字节跳动收入的主要来源,而抖音原计划在2021年实现6.8亿日活,广告业务收入增长42%。根据易观千帆数据,2021年9月,抖音月活用户约6.6亿,较8月的7亿有所下滑,离6.8亿日活的目标还有距离。

以上,抖音的DAU已停在6-7亿之间。向上增长见顶,必然要寻求横向拓宽赛道,进军本地生活是在流量见顶后需要寻求广告之外新增赢利点。

1. 抖音本质是内容平台,过重涉足交易可能会杀鸡取卵。容易让人模糊其定位,两头不讨好。就像微信守着10亿日活的富矿,但做任何动作都非常谨慎,尤其是商业化。如何把握好内容和商业的尺度是一个很大的难题。

而且本地生活的商业化还区别于抖音电商,因为有地理位置的限制,使得可推送的短视频内容过少,更容易丧失内容效率。

如果在供给端没有作为,只靠网红效应和商家补贴,抖音的本地生活只能停留在小众市场,占据较低的市场份额。并且会断层,无法带动中腰部,形成健康可持续的增长循环,对美团、阿里的本地生活业务没有实质性的冲击。

2. 抖音虽然流量大,但是随着视频号、小红书的崛起,有分流的风险。同时四处结仇,并未与其他平台或者领域形成互相支持的生态支持。

如何在打入对方腹地的同时,守住自己的大本营,需要警惕视频赛道上虎视眈眈的对手带来的冲击。

3. 本地生活盘子重,即使投入大量人力、财力,短期内也很难看到成效,若是依照字节一贯快进快出的打法,有可能会选择提前放弃。

根据媒体报道

虽然“产品工厂”之称的字节在电商、社交、游戏、教育、房地产等赛道东征西伐,但至今为止还是只有抖音一枝独秀,其他赛道都乏善可陈或黯然退场。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

正在改变与想要改变世界的人,都在 虎嗅APP

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/164614.html