注意我们

第一部分阐述了企业设立的基本知识。本部分主要讲解了财税基础知识,并为财税行业的小白C老师编写了这篇财税基础知识的培训文章。

本文的主要内容包括:

1.企业资本流动过程

2.会计要素和会计等式

3.会计方法体系

4.税收要素

5.税务登记系统

6.第一次申请发票

7.发票是怎么开的?

8.普通税

9.小规模纳税人和普通纳税人

10.纳税申报时间

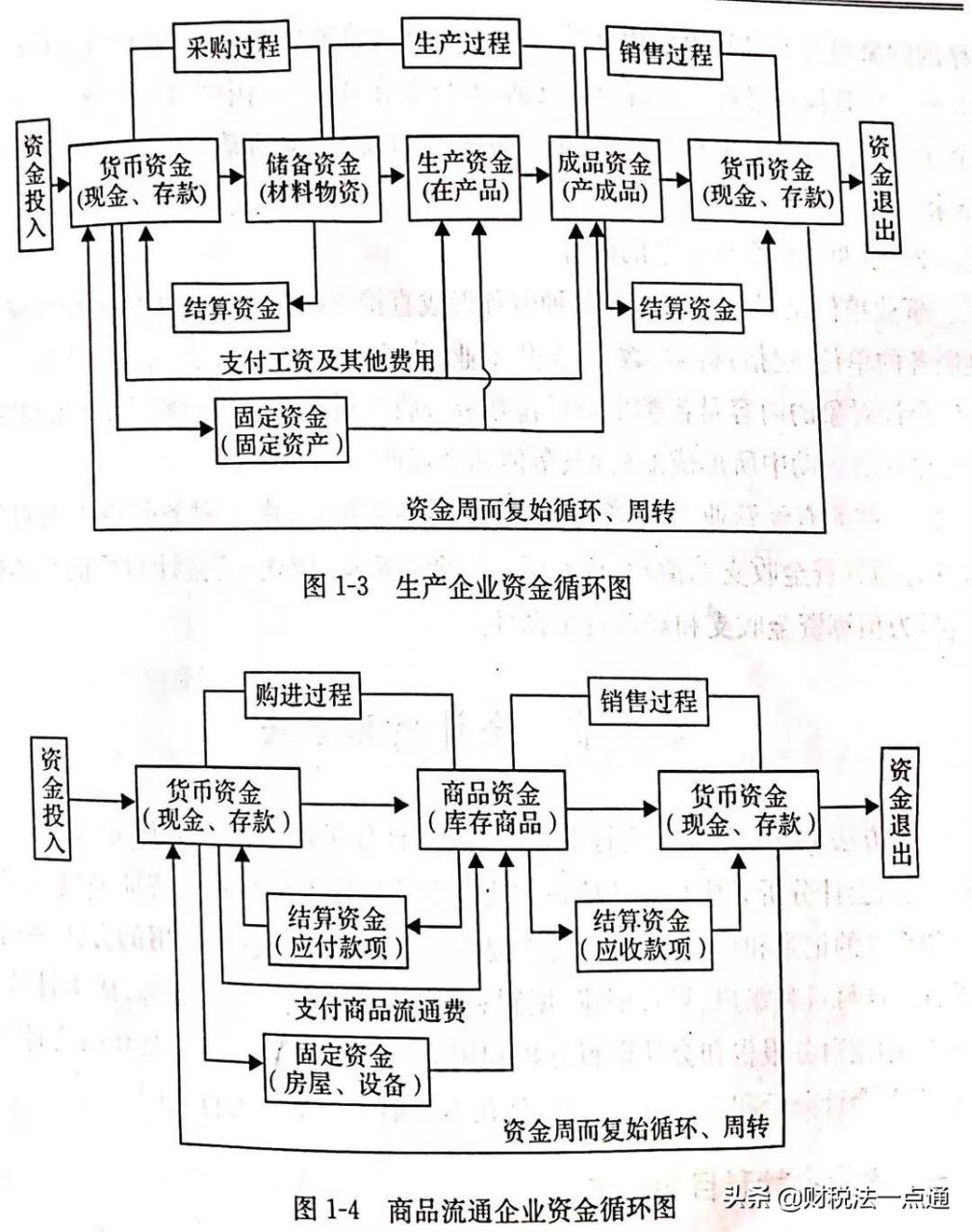

一、生产企业的资本流动过程

二.会计要素和会计等式

企业会计要素由资产、负债、所有者权益、收入、费用和利润组成。

企业会计等式:资产=负债所有者权益

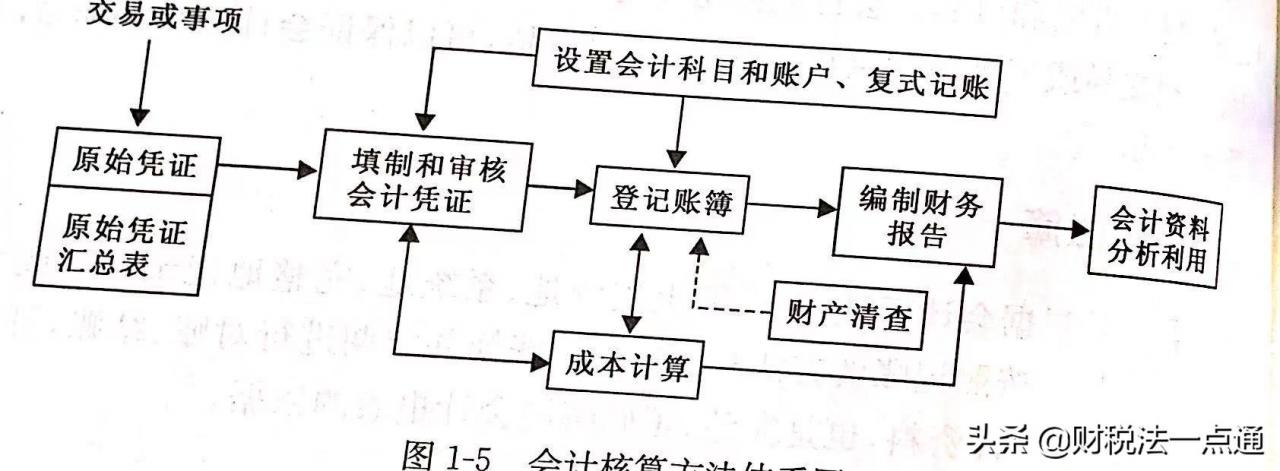

三.会计方法体系

会计方法包括会计方法、会计分析方法和会计核算方法。会计方法是用来完成、持续、系统地记录和计算经济业务,为企业管理提供必要会计信息的方法。

四.税收要素

纳税人纳税人分为自然人和法人。征税对象a .计税依据或计税基础,如商品和服务、利润、工资薪金、产品销售等。b .税源,最终税源,最终税负人。c .税目和征税对象具体化,反映具体征税范围。例如,酒类、烟草和资源d .比例税率,如3%的增值税累进税率,如所得税的固定税率,也称为固定税率,如汽油中的消费税以升为单位。e .减税、免税F、加税和奖金G、纳税环节I、纳税期限、按期限纳税,1天、3天、5天、10天、15天、1个月或1个季度,车辆购置税按年征收,预缴或分期缴纳,企业所得税按规定期限预缴,最后年终结算,多退少补。

动词(verb的缩写)税务登记系统

纳税人依法向税务机关办理纳税登记的法定程序。五证合一后,无需单独到税务机关办理税务登记,加载统一社会信用代码的凭证将作为税务登记凭证。

办理注销税务,需要先向税务机关申报清税,拿到清税凭证后再办理注销。

不及物动词首次申请发票

普通发票三联是指发票联、抵扣联和记账联。

第一次领发票需要办理的涉税事项包括

A.发票类型验证

包括纳税人收到的发票种类(普通发票和专用发票)、发票的最高金额、每次收到的发票数量以及收到的方式。

2020.2.1小规模企业可自行开具增值税专用发票。

纳税人首次申请发票最高限额,应当经县税务机关依法批准。发票金额最高不超过10万元的,主管税务机关无需事先进行实地检查。

首次开具发票金额最高不超过10万元的,月专票不超过25张,月普票不超过50张。

对于后续发票,纳税信用A的纳税人一次领取发票金额不足3个月,纳税信用B的纳税人一次领取发票金额不足2个月。

那些收到电子发票的人将不再收到纸质发票,20人将收到电子发票的数量。

B.首次税务登记,应按规定购买金税号牌或税控号牌等专用设备。首次领取机器后,特种设备的初次发放应由税务机关进行。

七.发票是怎么开的?

打开开票软件,登录账户密码,打开软件,点击发票管理,选择发票类型,填写涉税发票信息,最后打印。

1通过互联网连接在线开票

2.选择相应的代码来开具发票。

八.普通税

首先,了解分税制,区分国税和地税。各自的分配比例

财产税,

车船税,

契税,

船舶吨税,

城镇土地使用税

耕地占用税

自2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

九.小规模纳税人与一般纳税人

财税2018年33号规定,小规模纳税人标准为年应征增值税销售额500万元及以下。国税令第43号文年应税销售额超过小规模标准的应登记为一般纳税人。

一般纳税人注意时间是连续12个月超过500万销售额.

除此之外还有税率不同,计算方式不同,抵扣不同,下篇详细介绍。

十申报纳税时间

1.增值税的纳税期限

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。扣缴义务人解缴税款的期限,依照前两款规定执行。

纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2.企业所得税的纳税期限

企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。企业依法清算时,应当以清算期间作为一个纳税年度。

企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

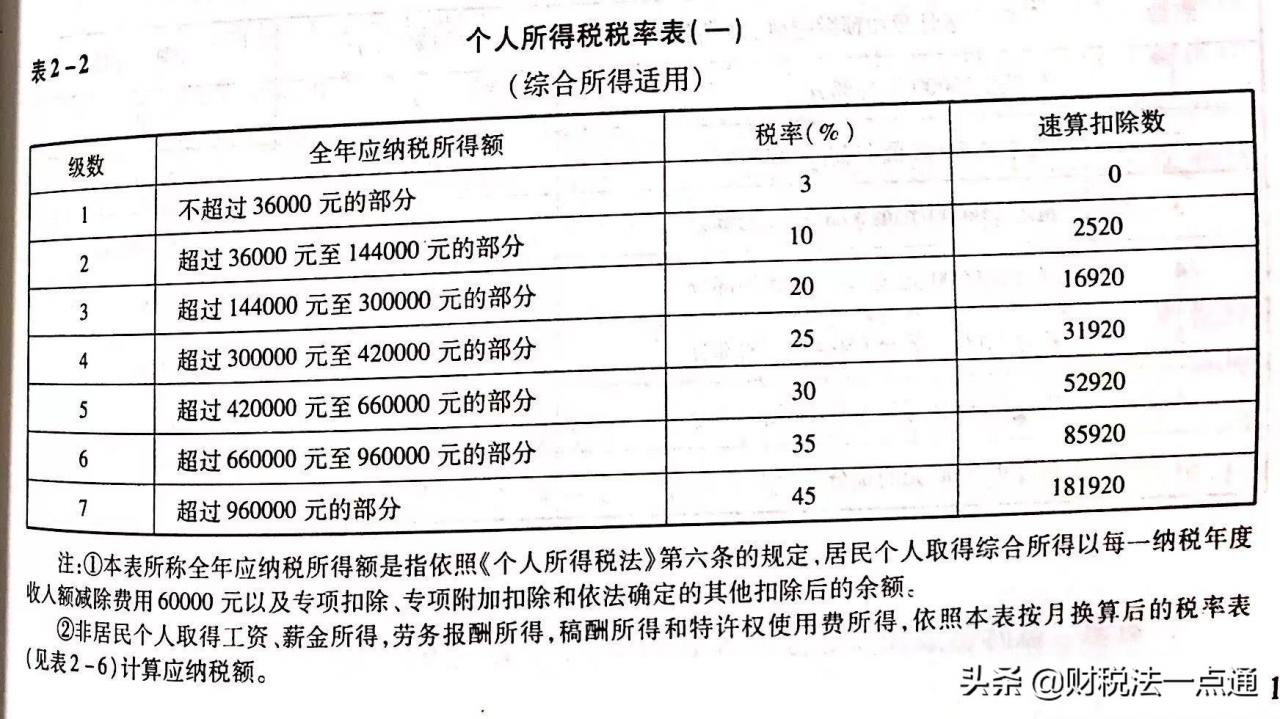

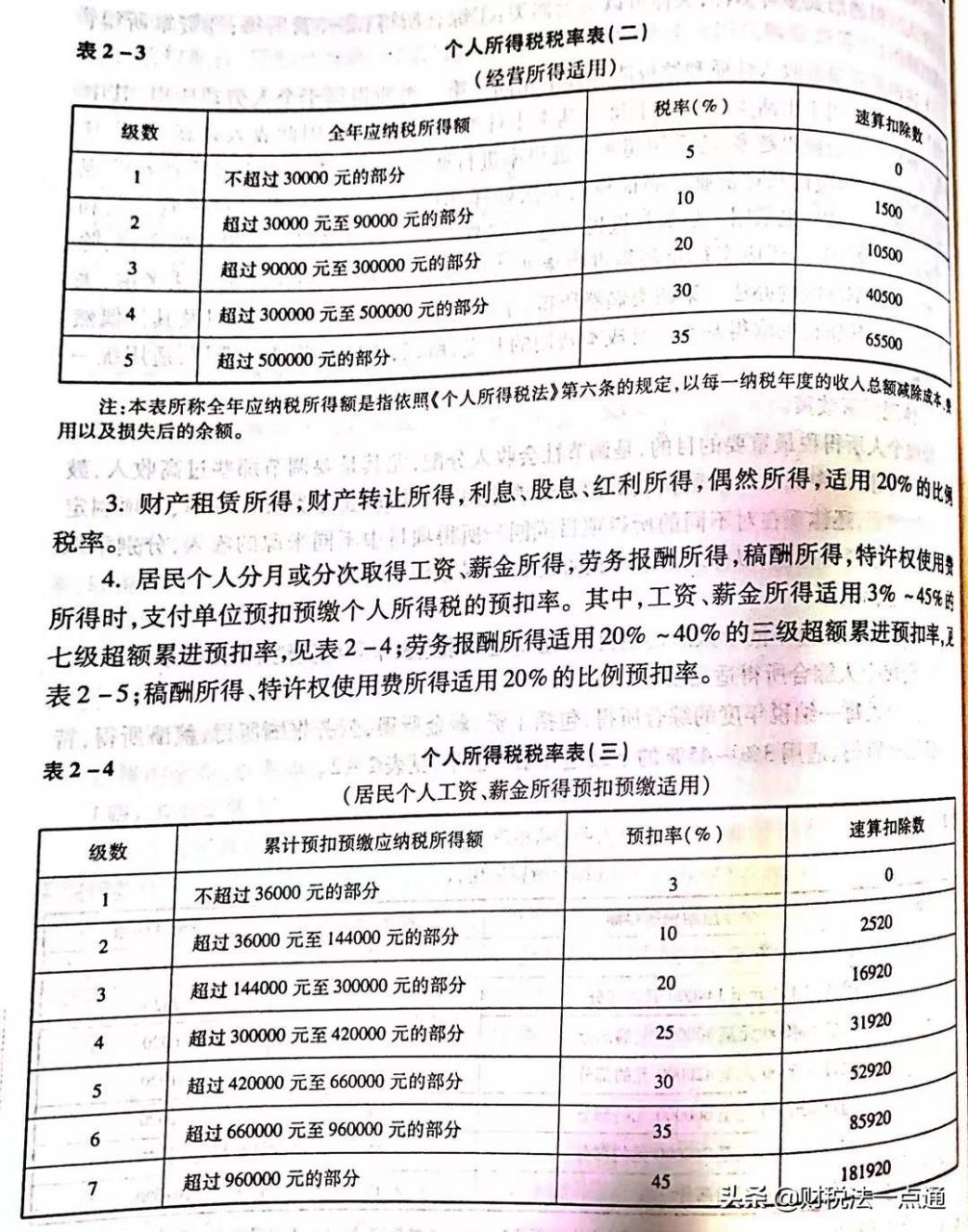

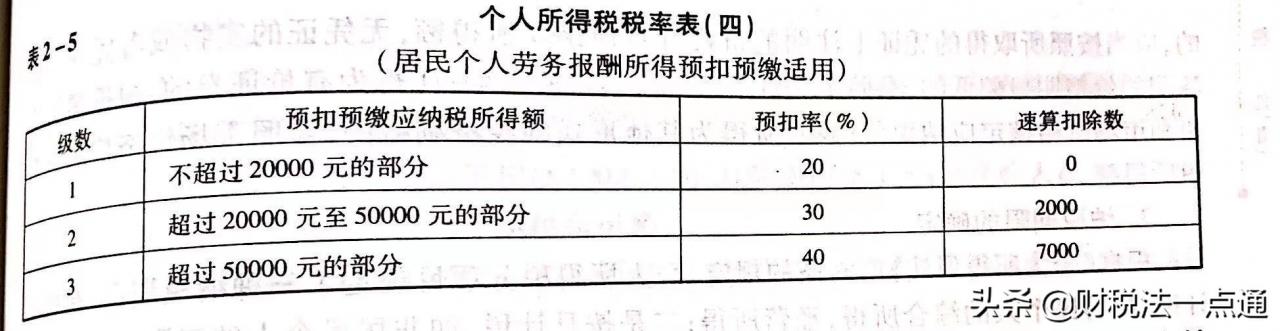

3.个人所得税的纳税期限

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

4.总结涉税时间需要记住的:

小规模纳税人每季度1号-15号申报及缴纳国地税金;

一般纳税人每月1号-15号申报及缴纳国地税金(遇节假日顺延)

『注意:增值税以及相关的附加税(城市维护建设税、教育费附加、地方教育费附加)』

每月1号-15号个税明细申报

每月有合同需要申报印花税(印花税每月随时发生随时申报,代账公司是每月针对合同统一)缴纳印花税。需要填写印花税申报表、银行缴款单、银行缴款、银行缴款凭证-完税证明)

每年1月-5月31进行企业所得税汇算清缴申报(对去年的利润)

每年1月1日-6月30日进行企业年报(企业信用信息公示系统)

每年7月1日-9月30号进行残保金审核

注意:各地区地方税种申报时间如有区别,请根据当地地方政策执行。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/165680.html