本文建议收藏。

贷款是信贷中的第一梯队资金,额度高,利率低,期限长。

说说我去年办理装修贷款的经历:

作为贷款从业者,这是你的专长。毕竟很多银行渠道都在自己手里。慢慢对比就好了。

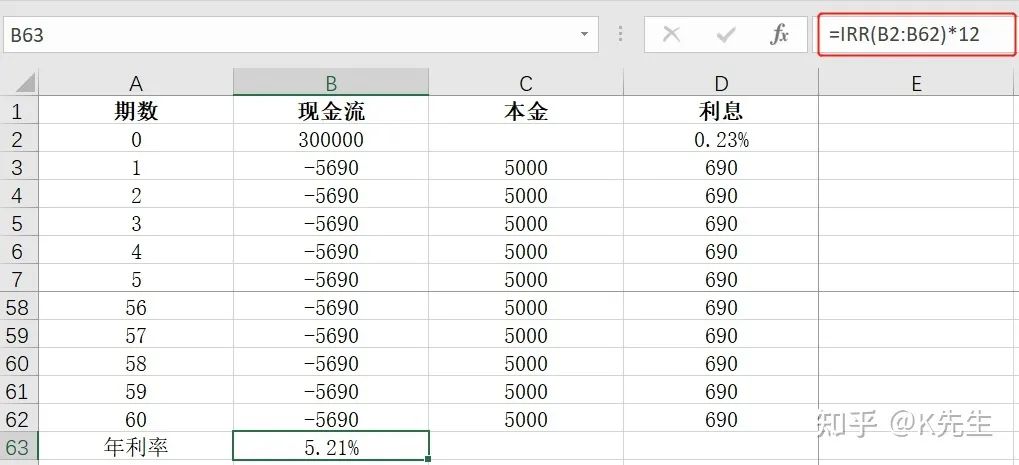

经过筛选,最终选定了一家大银行的装修贷款:额度30W,月息0.23%,60期,等额本息。

回到这里题目的讨论,月息0.23%,哪一年是0.23%*12=2.76%?

乍一看,哈?那不是比房贷利率还低吗?差不多50%的房贷利率?

其实是也不是。

装修贷款月息0.23%,60期,折算年化利率应该是5.21%,和我房贷5.05%的利率相差不大。

而且你要想想,都是银行。从风险控制的角度来说,信用贷款是没有抵押物的,而房贷是以房屋作为抵押物的贷款。哪个有风险?

信用贷款的风险高于抵押贷款,所以在同等条件下(金额和期限),信用贷款的利率实际上高于抵押贷款。

在计算装修贷款利率之前,先说一下费率和利率的区别:

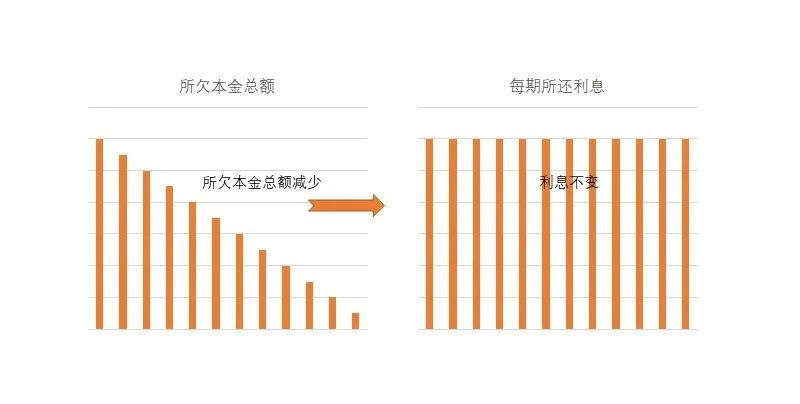

费率:始终按照全部本金收费,欠的本金减少,利息不变,即每期发生的费用相同。

场景:一般用于银行贷款大额分期和信用卡分期。

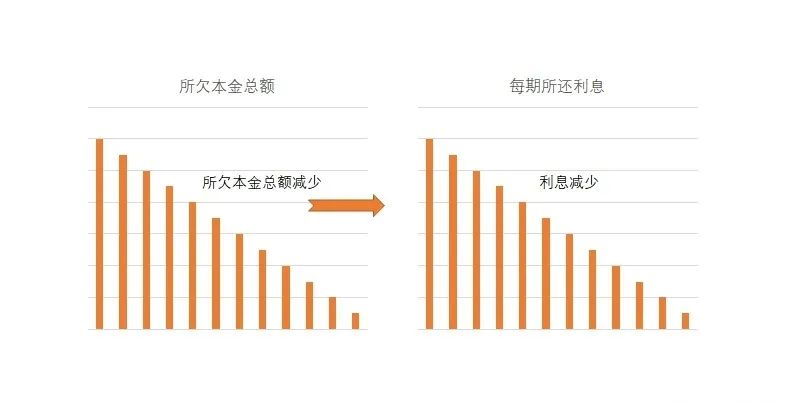

利率:根据剩余本金计算利息,利息随着所欠本金的减少而减少,即每期支付的利息不同。

场景:一般用于抵押和抵押。

30W,月息0.23%,60期,等额成本,等额利息。每月本金5000,每月利息690。

就算是最后一期,剩余本金5000,利息690。

听起来有点不划算。

那么,费率是怎么换算成利率的呢?

利率可以转换为年化利率,年化利率可以通过IRR(内部收益率)公式进行转换,这些数据可以输入到

Excel,使用IRR函数计算:

上面的计算很简单,但是要有人学会浪费。可以双击喜欢,给个爪。

那么,有没有更简单的计算方法呢?

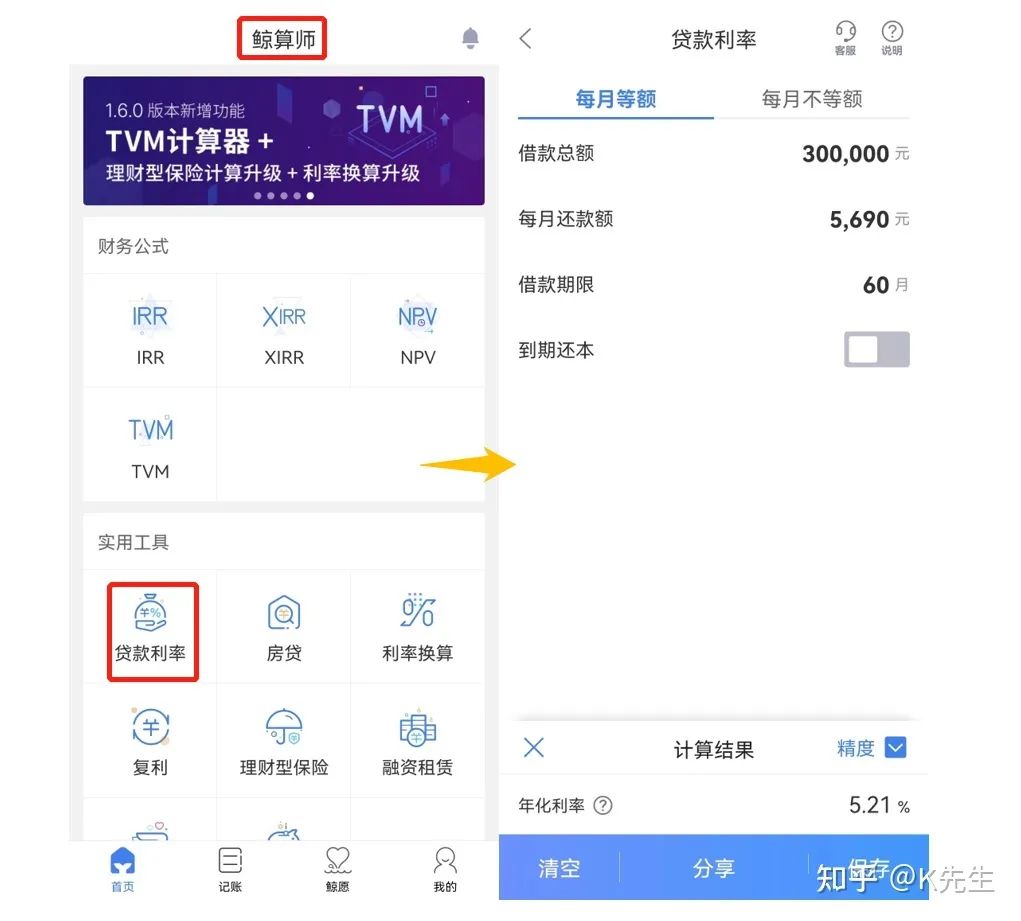

是啊!之前推荐的鲸鱼调节器:

或者

这些你还真不知道怎么算。你能真切的感受到下个月,每个月的还款额是多少,能不能负担得起。

因为年化一定要结合年限来看,只看年化不看期限,就是挖坑埋自己。

一个月工资1w,贷款30w。如果一年期本息相等,年化支付2%,月供2.5万,根本负担不起。没有产品会这样设计。最后真的要落到月供上了。

装修利率可以比房贷低吗?

答案是:可以。

如前所述,装修贷款意味着欠的本金减少,利息不变,意味着对应的年化利率每个月会越来越高,直到还清。

可以提前还吗?

当然啦!

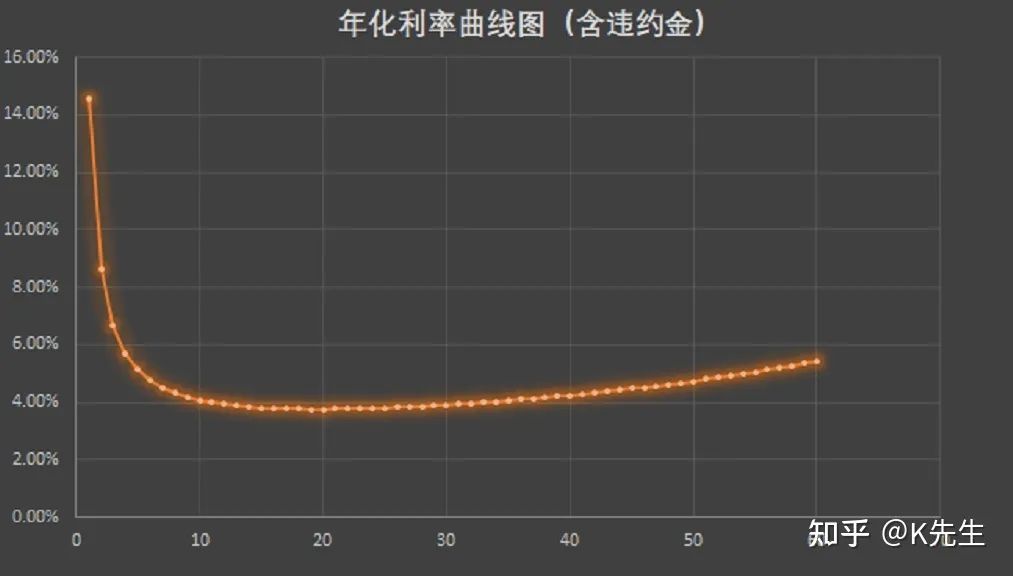

如果违约金按剩余本金的1%计算(各家银行略有不同),可以得到下图。

从图中可以看出,在资金全部使用,30期左右还清的情况下,年化利率可以低至4%,比房贷低一个点。

当然,如果资金不是特别宽裕,我不建议你提前还款。

好了,以上就是装修贷款利率的分享。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/229060.html