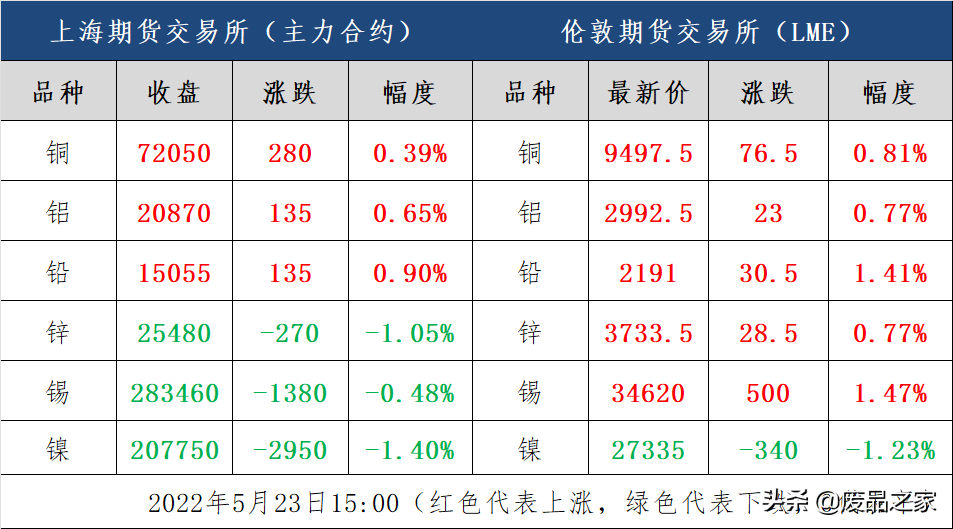

00-1010 1 #铜价:72450元/吨,上涨300元/吨。

无氧铜线(硬):73610元/吨,上涨300元/吨。

漆包线价格:77650元/吨,上涨300元/吨。

A0铝价:20840元/吨,上涨70元/吨

00-1010 1 #铜价:72240元/吨,同比上涨340元/吨。

A0铝价:20830元/吨,上涨70元/吨

LME铜价:9421美元/吨,下跌19美元/吨。

沪铜2206: 71990元/吨,上涨220元/吨。

沪铜2207: 71680元/吨,上涨200元/吨。

2010年10-10月,国内现货铜成交区间为72370-72440元/吨,较之前报价上涨360元/吨。6月份以b380-b450元/吨贴水出货,较前一交易日升水40元/吨。短期技术指标铜震荡,日线收于5日线上方,周线测试20周。

今日电解铜市场上涨,升水微涨,基本面波动不大,库存整体偏紧。5月份部分冶炼厂密集检修,供应处于低位,需求反馈较弱,供需表现较弱;一方面,溢价贸易商流动性资源紧张,资源集中在大贸易商,价格态度强硬,报价高。贸易商继续出货,但囤货意愿较弱。中午前报价在380-410元/吨左右,400元/吨左右。冶炼商方面,山东市场升水报价小幅走弱,主要是需求不佳;安徽冶炼厂报价450元/吨升水,库存较低,仍有价格心态。江西冶炼厂报价10元/吨升水,华南部分冶炼厂检修至月底。短期内需要更加关注复工进度和进口资源通关进度。预计短期内沪铜将震荡偏强,量价齐跌走势震荡。

(此处增加了一个小程序,请查看今日头条客户端。)

长江现货

电解铜中午报价06合约升水。升水380-410元/吨,主流升水390元/吨左右。平均升水较上期上涨40元/吨,供应流动性紧张导致升水价格相对集中。溢价价格高。贸易商延续出货节奏,囤货意愿较弱,整体成交疲软。据调查,山东的水在330-400元/吨左右,江西平水铜6月份470元/吨,安徽6月份450元/吨。

1999年10-10月,调查了10家二级铜厂,主要结果仍在平均范围内。从结果反馈分析来看,废铜实际成交价格上涨,供应量增加,企业反馈良好。精铜与废铜价差扩大至900元/吨,逐渐有利于废铜市场。河北某厂报光亮铜到货数量几十吨,实际成交价高于66000元/吨。湖北某厂报400多吨的光铜到货量为6.67万元/吨,江西某厂报500吨或至少6.67万元/吨的粗电缆到货量。虽然大部分企业处于亏损状态,但在“鹰沸”时期还是能够顶住压力的。本周初,废铜价格稳中有升。现货交易指数好说明企业有需求,现在订单交货时间从3天延长到7天甚至更长。所以尽管买卖亏损,但购买热情高涨。建议关注本周消息面数据,伦铜能否在9500美元/吨产生阻力位,预计明日废铜价格将在小区间调整。

(此处增加了一个小程序,请查看今日头条客户端。)

广东现货

,沪铜日内强势震荡,主力上涨0.39%。6-9月价差690元/吨,略有扩大;技术指标上,日线收益在5日线以上,周线收益暂时在20日线以下,月线收益暂时在5月线附近,技术指引依然较强。今日,电解铜市场价格小幅上涨,升水上升

00-1010宏观消息平静,日内基本金属涨跌互现。其中,沪镍收盘下跌1.4%,跌幅最大,沪锌收盘下跌1%,沪锡下跌0.5%左右。沪铅收涨约1%,沪铝、沪铜涨约0.5%。俄罗斯地缘政治紧张推高通胀;美联储鹰派立场坚定,6月1日开始缩债,将构成一定的宏观利空,中短期金属可能偏弱。

(此处增加了一个小程序,请到今日头条客户端查看)

今日现货铜行情走势分析

升贴水报价

-arrow-right">期货市场

明日有色金属市场行情走势预测

铜

今沪铜主力高开后先抑后扬。截止日内收盘沪铜主力2206合约收至72050(280,+0.39%)。中国放松疫情封锁措施和对经济政策的支持正在改善市场风险情绪;美联储六月加息50个基点利空影响已被市场充分定价;欧央行及英国央行加息预期转强,拉加德暗示7月加息。美元指数持续回落,铜价应声走高。国内方面,五年期LPR再降15个BP,疫情后期复工复产节奏加快,稳增长政策加码下后续需求可期。短期仍可期待反弹,但预计力度有限。区间71500-72500。关注今晚欧洲央行、英国央行官员讲话。操作上建议货商出货落袋为安,下游按需备货。

铝

日前印尼宣布将禁止铝土矿出口,不过据中铝反映,其对国内铝企影响不会太大,目前主要来源国仍以几内亚以及澳大利亚为主,市场对供应担忧情绪逐渐减弱;此外,考虑国内疫情持续缓和,多地均放宽封控政策,据了解江苏多地区交通已逐渐恢复,厂家可大量补货,后续市场复工进程仍将维持加速状态,相对应来说,需求也将维持上涨趋势,供需面的病态关系将逐步修复,预计短期铝价将保持高位震荡,整体走势仍稍显偏强,压力位21000或有望突破,建议可逢需采购,料明日现货铝延续高位。

(此处已添加小程序,请到今日头条客户端查看)

铅

今沪铅整体维持窄幅震荡上扬走势,早盘开盘轻触1.51万处后回落,维持在1.5万处震荡。主力合约2207收于15055,涨135,涨幅0.9%。国内央行在20日将5年期LPR利率如期下调15bp,疫情对运输影响逐步缓解支撑沪铅,但国外加息等消息仍在压制沪铅上行动力。预计短期维持在1.49-1.53万区间震荡为主。今年现货铅价重回1.5万元处附近。原生铅在原料问题逐步缓和和检修下,开工率稍有上升,产量整体维持稳定。再生铅因冶炼厂利润受限,外加环保减产,开工率存回落预期。需求端而言,出口订单令国内淡季累库放缓。中后期关注6月消费淡季有望结束,国内经济稳增长下,提振市场消费。短期因铅基本面难有明显好转,铅价维持低位震荡修复为主。

锌

今日午后沪锌主力继续偏弱运行,盘面底部震荡,截至收盘,沪锌主力收于25480元/吨,跌270,跌幅1.05%。昨夜伦锌收跌,沪锌承压,加之目前受疫情影响,物流运输受阻,市场供需仍受到一定限制,消费能力不好,成交相对疲软,市场观望情绪较浓,昨日,上海疫情防控工作组发布方案,扩大复工,6月1日起原则上推动各企业应复尽复。料短期锌价将企稳。

(此处已添加小程序,请到今日头条客户端查看)

锡

日内,内外盘锡走势略有分化,外盘伦锡小幅走高,截止下午三点收34620美元,涨幅1.5%附近,上方直接承压3.5万关口;国内沪锡小幅走低,消费方面仍然趋弱,短期锡价或低位震荡修整,区间27-29万元/吨;现货市场,预计周二锡锭或基本维持持平。

镍

因基本面利空,现货市场高价买性受制,日内沪镍高位回落,收盘跌2950至207750,较上周五收盘价低约5000。金川集团下调出厂价3000,现货市场金川镍升水约11000,俄镍升水约8500,镍豆升水约6000,下游大多顾虑镍价过高,加上周初买货少,市场接单意愿低迷,不少贸易商表示无人问津。

俄乌地缘政治紧张,金属小有利好;国内疫情继续好转,有利于提升金属需求。拜登顾问力挺美联储,坚定美联储鹰派货币政策立场,此外,6月1日美联储将开始执行每月475亿美元的缩表计划,对金属构成一定的利空。

(此处已添加小程序,请到今日头条客户端查看)

伦镍库存小幅变化,低于7.2万吨,创2020年以来最低水平。沪镍期货仓单进一步减少157至1751吨,创历史以来新低;沪镍期货仓单创历史新低,增加空单挤兑风险,利好镍价。上周菲律宾镍矿发货数量环比大增146%,表明国内镍矿将快速进入累库状态,利空镍价。现货市场需求低迷,下游不锈钢价格大幅下跌,利空镍价。短期供需层面多空互存。

从盘面来看,沪镍低位反弹上冲到21-21.5万后,上行动力较弱,今日盘沪镍跌破21万,技术信号偏弱;但由于沪镍库存极低,以及资金是否进一步助推镍价难测。短期沪镍涨跌未定,有可能再次跌回19.5-20万,也有可能再度向上突破21万,甚至21.5万,关注21万阻力。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/229880.html