大意

3、4月份,随着人民币汇率的持续走低,市场结售汇动力有所增强,但结汇动力整体更为强劲。可见,企业“逢高结汇”的判断依然有效,市场主体依然保持理性。央行的“RRR降息”开启了“五保”的第三保。汇率稳定信号释放后,针对5月份以来人民币的连续下跌,没有继续采取行动是合理的。市场化汇率要相信市场。到目前为止,外汇市场经受住了这次人民币大幅下跌的挑战。

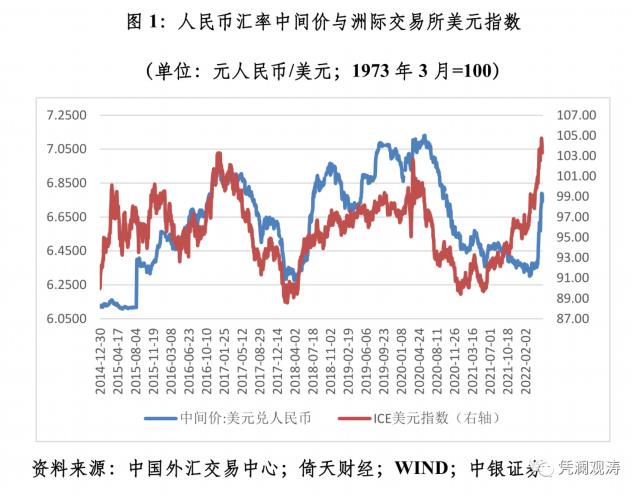

4月底以来,受美元指数上涨、金融动荡加剧、国内疫情反弹等因素影响,人民币汇率延续3月中旬以来的市场回调,连续跌破6.40和6.50比1关口。至5月21日,中国人民币汇率中间价已从3月初的6.30跌至6.75左右,较年内高点最多下跌7.2%,为2020年10月以来最低。市场开始担心汇率下跌可能失控,央行除了4月25日下调金融机构外汇存款准备金率外,没有采取其他措施。相反,货币政策继续坚持自力更生的原则。除了结构性工具的创新,5月20日,5年期贷款市场报价利率下调15个基点。为什么央行对人民币汇率波动如此淡定?最新的外汇收支数据或许能揭开谜底。

2018年以来,人民币汇率宽幅震荡成为新常态。

2015年“8.11”汇改之初,人民币汇率经历了持续的单边下跌,汇率中间价从汇改前的6.12跌至2016年末的7.0左右。到2017年初,与汇改前相比,最高下降了12%。但利用美元指数的回调,2017年5月底,中国在中间价报价机制中引入逆周期因素,引导人民币汇率止跌反弹,到年底最多反弹7.0%(见图1)。此后,人民币汇率摆脱单边下跌趋势,开始双向波动。2018年以来,人民币汇率经历了两次宽幅震荡。

第二次是2020年,先抑后扬。2020年前5个月,受新冠肺炎疫情和地缘政治因素影响,人民币普遍承压,至5月底跌至十二年低点。但从2020年6月初到2020年底,疫情防控好、经济复苏快、贸易顺差大、中美利差宽、美元走势弱等因素产生了共振。人民币汇率中间价从7.13升至6.60,累计涨幅9%。到2022年3月初,涨到6.30左右,累计涨幅13%。但此轮升值仍未突破2018年初的高点(见图1)。

以上两波行情表明,当人民币汇率趋于均衡合理时,可能会呈现大起大落的走势。2018年,人民币汇率先升后降,缓解了汇率政策对货币政策的约束。面对美联储四次加息和收缩的压力,央行四次降准(包括普惠金融年初的RRR降息),并使用量化工具引导市场利率下行。2020年,如果前5个月没有大的下跌,恐怕后7个月也不会有大的上涨。同时,人民币汇率的弹性给了央行空间和信任

人民币大幅下跌不等于结售汇逆差和市场恐慌性需求激增。

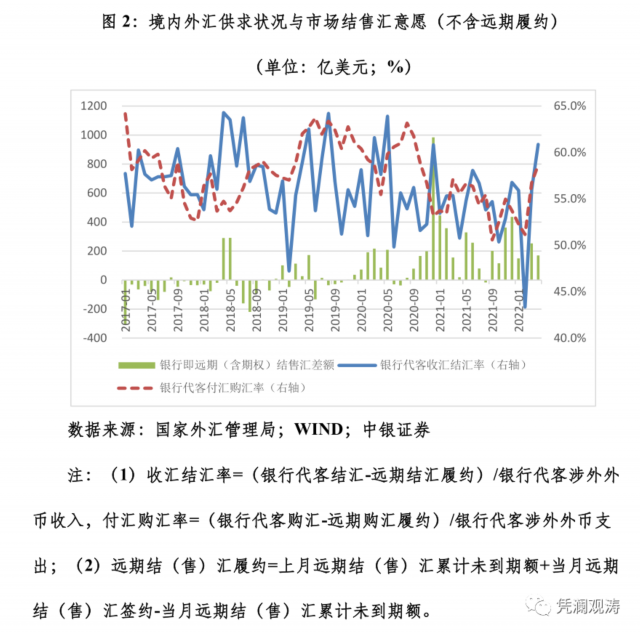

通常人们会认为汇率是由市场决定的,人民币贬值必然意味着外汇紧缺。人民币快速下跌也意味着贬值压力和预期强烈。然而,事实并非如此。今年4月,银行即期结售汇顺差190亿美元,远期净结汇累计未到期金额和未到期期权Delta净头寸减少20亿美元。即银行远期(含期权)结售汇顺差170亿美元,虽环比减少82亿美元,但远高于去年同期的20亿美元(见图2)。

当月,国内银行间市场下午4: 30的人民币汇率收盘价占中间价弱势的交易日的47%,两者的背离贡献了同期中间价28%的跌幅。这也印证了人民币汇率走弱主要是因为美元走势强劲,而非外汇短缺。当月央行外汇占款环比减少176亿元,为去年9月以来首次减少。应该是其他操作造成的,而不是央行在这波汇率调整中的干预。

至于人民币贬值是否造成了市场恐慌,关键在于市场结售汇意愿的变化。汇率市场化应该是指升值时多买外汇,贬值时少卖外汇,多卖外汇,少买外汇(即“低买高卖”)。如果人民币下跌,市场就会囤积和抢购外汇(类似于2016年底的情况),显然市场会失灵,但这不是汇率市场化的初衷。

银行代客结售汇统计包括前期签订的远期结售汇到期履约情况。因此,为了更好地反映即期市场主体结汇意愿的变化,宜将远期结售汇的履约金额从银行代客结售汇中剔除。据此,我们观察到,4月份,银行代客结售汇汇率为60.9%,在环比跃升12.6%的基础上,又上升了4.9%。银行结售汇率为58.7%,在上月5.9个百分点的基础上提高了1.9个百分点(见图2)。

这说明3、4月份,在人民币汇率连续下跌的情况下,市场结售汇的动力有所加强。从这个意义上说,目前的市场结汇或购汇并没有错,但总体来看,结汇的动力更强。可见,企业“逢高结汇”的判断依然有效,市场主体依然保持理性。

外资减少不等于跨境资本净流出。

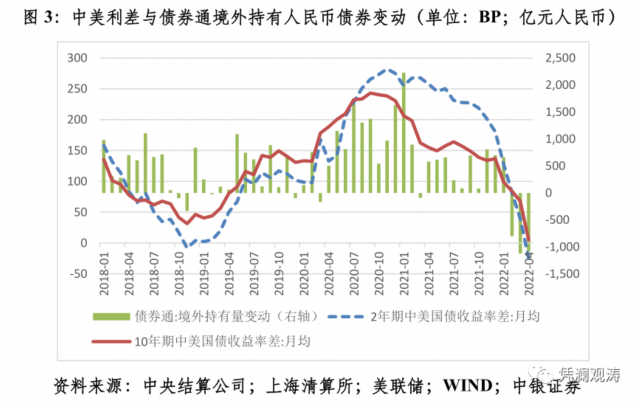

4月份,债券一般项目下,外资减持人民币债券1085亿元,连续第三个月净减持,减持规模较上月减少40亿元。这既反映了中美利差的趋同甚至倒挂,也反映了全球债券市场调整带来的资产再平衡效应,还反映了俄乌冲突带来的地缘政治风险外溢(见图3)。

股票是典型的风险资产。国外人民币股票和债券资产处置不同,进一步印证了资产再平衡效应的猜想。根据摩根士丹利资本国际指数(MSCI),前4个月,美国指数下跌14.2%,中国在岸a股指数下跌20.9%(见图5)。显然,人民币股票不存在资产再平衡导致的外资减持压力。鲁通下,除3月份外资净减少451亿元外,2月份和4月份外资分别净增加40亿元和63亿元,形成数据支撑(见图4)。4月份,陆股通项下跨境资金流动情况较上月明显改善,进一步反映当月债券通项下外资持续净减少受资产再平衡效应影响。人民币大幅下跌减记了人民币债券资产的美元价值,加速了外国投资者资产的再平衡。

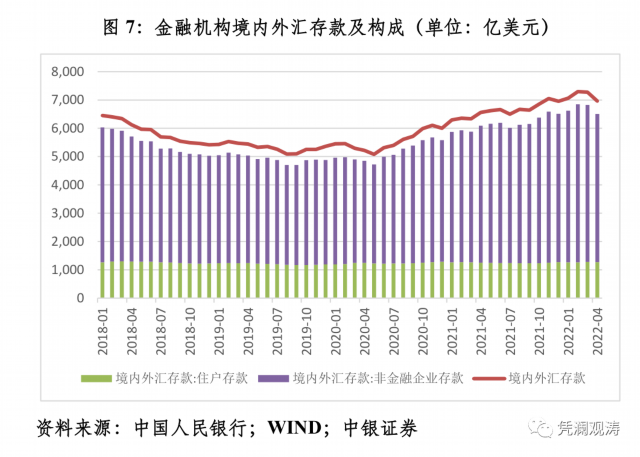

在这波人民币汇率调整中,还触及了第二道保护,即企业外汇存款和银行外汇头寸的增加,为民间外汇储备调节外汇平衡起到了二次“蓄水池”的作用。3-4月,非金融企业境内外汇存款减少344亿美元,表明企业在3月中旬以来的这波人民币大幅下跌中,多使用自有外汇支付或结汇(见图7);2月份银行远期(含期权)结售汇为年初的65亿美元,但央行外汇占款增加了62亿元。

市场化汇率要相信市场。到目前为止,外汇市场经受住了这次人民币大幅下跌的挑战。

中国证券管涛银行全球首席经济学家,中国首席经济学家论坛理事。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/230305.html