最近有网友问她今年38岁了。她家有两个孩子,包括商业保险和合作医疗。但她还有房贷要还,手头紧张,担心养老问题。这种情况该不该交社保?

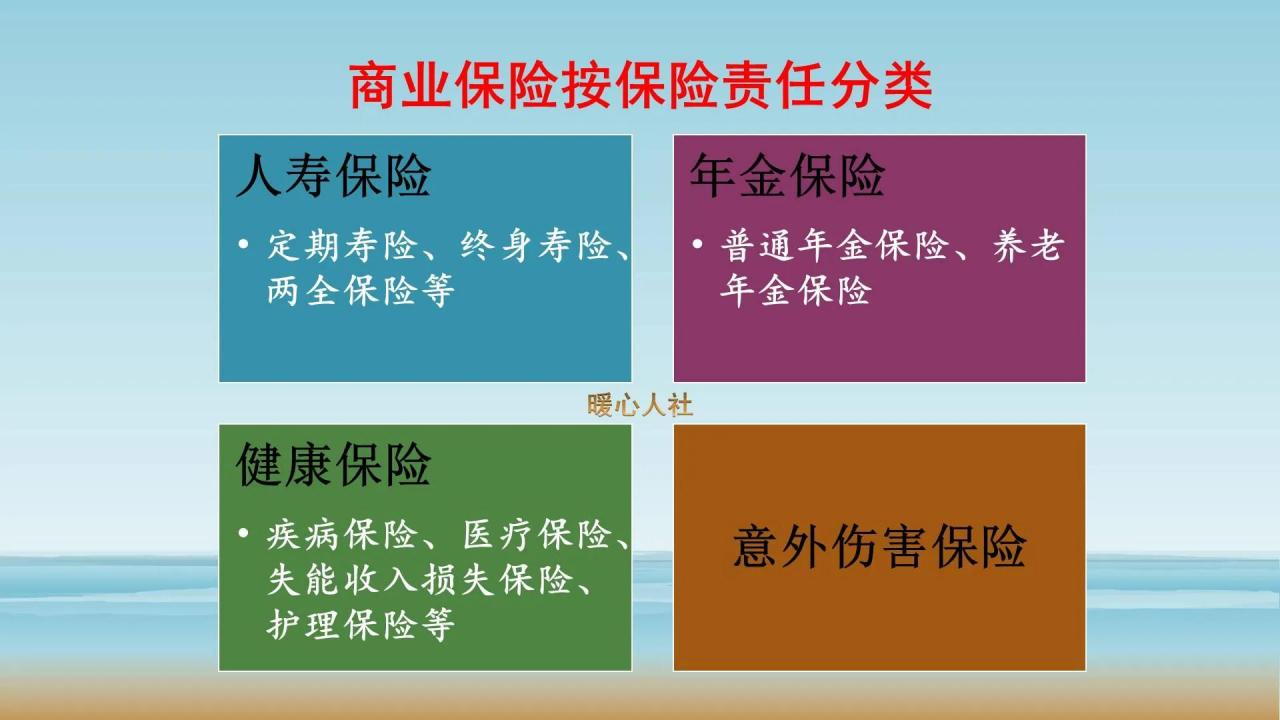

至于商业保险,说实话应该是根据家庭的需求来购买,一般应该是社会保险的补充。商业保险的一般分类包括人寿保险、年金保险、健康保险、意外伤害保险等。像寿险、健康险中的重疾险,因为家庭主妇给家庭带来的收入不多,所以没必要买。家庭收入比较紧张的情况下,没必要买年金保险。至于医疗保险和意外险,30多岁的年轻人发生重疾和意外的概率还是很低的。

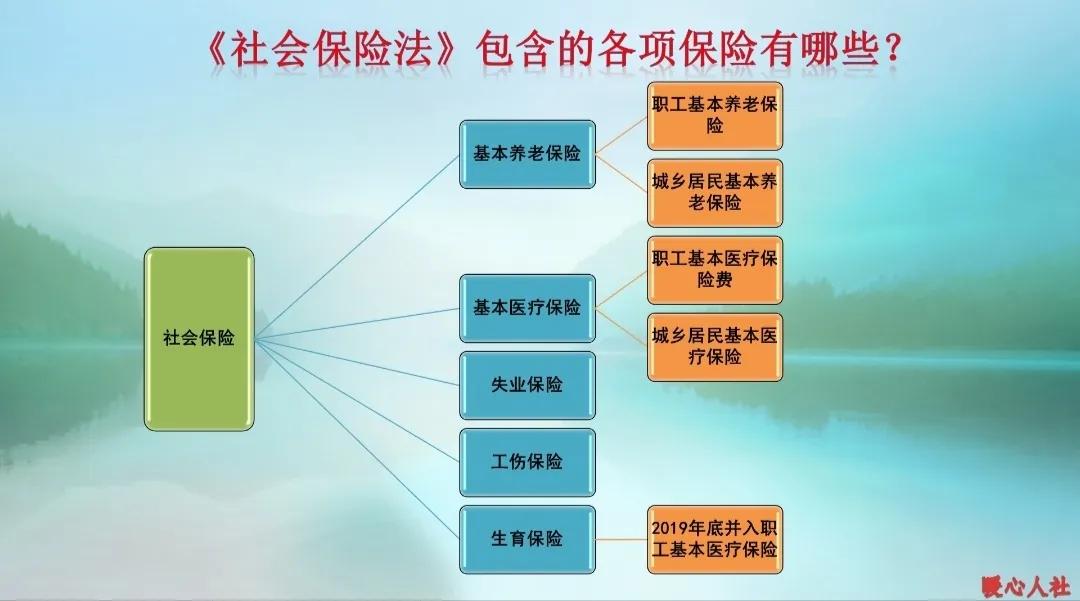

第一,强制性养老金储蓄。参加灵活就业人员养老保险,是强制储蓄的保障。很多人因为控制不了自己的消费而存不下钱。最后,如果你没有太多养老的积蓄,可能会成为子女的负担。

第二,提高经济独立能力。没有养老保险的女性,可能一辈子成为男人的“附庸”。万一男人退休后发生意外或早逝,很容易让他失去主要的经济来源。

第三,应对长寿风险。事实上,女性的寿命比男性长4~5年,从领取养老金的角度来看,相对更划算。养老保险是我们到死的支撑。如果我们活一百岁,不参加养老保险会损失很多。

第四,女性退休年龄提前。男性领取养老金的年龄一般是60岁,而女演员50、55岁就可以领养老金。以后退休养老金年年涨,年纪大了就没有后顾之忧了。

第五,应对丧失劳动能力的风险。国家不断完善养老保险制度。如果参加养老保险的个人丧失劳动能力,只要缴纳养老保险满15年,就可以申请提前退休或者领取伤残津贴,这是生活的一种保障。38岁参保有点晚,但真的要未雨绸缪。

第六,投资收益划算。我们缴纳养老保险,这是一个非常划算的投资保障。近几年社会平均工资每年都会有8%~10%的增长,社保缴费下限也每年都会提高。现在参加保险还是比较经济的。但养老金福利与社会平均工资直接挂钩。一般来说,从我们的缴费和收入对比来看,过去说的养老保险费,5~7年就能拿回本金。

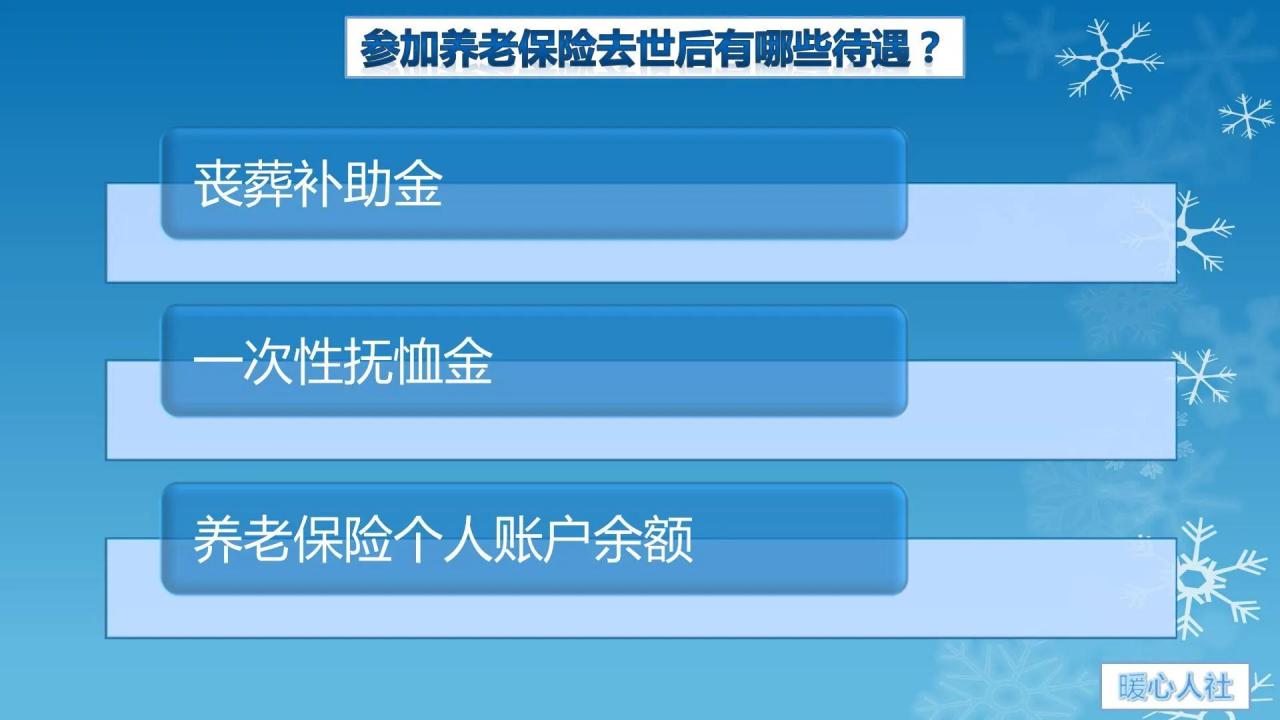

如果退休后领取20到30年的养老金,可以获得5到10倍的收益。更重要的是,死亡后会有丧葬补助金和遗属抚恤金,与死亡发生地所在省上年度城镇人均可支配收入挂钩,也是对家属的一种保障。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/230416.html