一是小麦供需有余,节点性短缺,但总体仍不会出现粮食短缺。

良好的生产:

1.今年国家格外重视。虽然天生亏(河南、河北、山东、陕西、山西四省1.1亿亩冬小麦晚播,冬前苗情是近十年来最复杂、最差的),但在后天的努力下(从中央到地方采取了一系列超常规、超强度的措施,力度空前),总体情况好于预期。

2.品质符合储备标准:从目前情况看,如果收获期不出现突发极端天气因素,全国小麦品质将由南向北趋于平衡,总体较好,区域品质差异缩小(湖北等地上市小麦在二类以上,目前水分在14-17)。

(2)高库存:(暂存各级政策性储备4000万吨)。

(C)整体需求变化不大:今年工业酒精、饲料转化粮等动力。是不够的。

二是国内小麦价格屡创新高,呈现期货现货市场联动、国内外市场联动、淡季涨价的特点:

(1)新麦开始上市,价格逆势快速上涨,反映市场预期较高。

目前湖北襄阳有零星收获,湿粮收购价1.1-1.4元,襄阳宜城天然干粮收购价1.48-1.5元,火车上天然干粗粮收购价1.52-1.53元。湖北孝感汉川干粮净粮装载1.53-1.54元;湖北潜江装载1.52元;河南南阳、驻马店采购自然干1.5元,装车成本1.53-1.55元。

目前已收割投放市场的鲜麦价格在1.5元以上,低水分净粮价格达到1.55元,比往年高2-3毛。很多加工企业和贸易商原本想从湖北采购“双低”小麦(低质低价)与当地小麦混合,以此获利,但由于价格上涨较快且偏高,失望而归,这也为我国远距离跨区域调粮“不可能”埋下了伏笔。

目前面粉厂新麦上市在1.63-1.67元/斤,符合收购标准的到货量不大,所以各厂验收标准有所放宽。最近陈迈的拍卖也出了高价。5月20日,北京中储粮拍卖67413吨全部成交。最高为邢台3485元/吨,1.7425元/公斤再创新高。

河南:新乡四丰面业1.67元/斤,新乡五得利1.63元/斤,演金克明面业1.65元/斤;

河北:五得利大明、邯郸工厂挂牌价均为1.65元/斤;

山东:东明五得利1.65元/斤

(二)新麦价格上涨的原因

1.在国际粮荒、俄乌局势、疫情因素的叠加下,市场普遍看涨;

2.去年农民和中小商贩没有享受到市场快速上涨带来的红利。今年普遍有一种后悔售价高的感觉,进一步压缩了利润空间。短期内可能出现小麦滞销、流通不畅,从而延长收购周期;

3.受临时“架空期”影响:目前市场老麦不多,临储提前停拍(4月暂停,早于往年),所以货源和渠道有限。但目前新麦尚未大量上市,面粉厂被迫提价收购;

4.游资进入收购市场,市场参与者增多,出现激进增仓和非理性囤粮;

5.用粮企业提高了对高价小麦的承受能力。一方面,他们害怕高价格;另一方面,他们普遍担心后市的粮荒和粮食的可获得性。产量稳定(年加工10万吨以上)的头部加工企业对建库存有了新的认识,意愿更强(质量稳定,

随着新麦上市数量越来越多,新麦整体质量较往年有了较大提升,市场压力逐渐显现。预计小麦收购价短期内将下降2-5个点。今年低价抄底的可能性很小,机会也很小,买卖题材的博弈过程加强。

(2)市场化购销将更加活跃。

1、政府搭台,企业唱戏,市场调节。

政策性收储向市场化采购转变。六大主产区(安徽、江苏、河南、湖北、山东、河北)小麦市场将继续开放,市场化收购将占主导地位,改变中储系统“一枝独大”的市场格局。而政策性轮换价格对新季小麦市场价格有很大的引导作用(数量预计超过1000万吨),临储对市场价格有重要影响。

2.收购主体多元化,粮食销售渠道拓宽,市场流通体系活跃,产区和销区合作将加强。小麦收购战线拉长,粮食集中销售模式改变。市场呈现出常态化售粮、常态化收购的新趋势。同时,面粉加工企业的优胜劣汰将加剧,行业市场份额将向寡头集中。

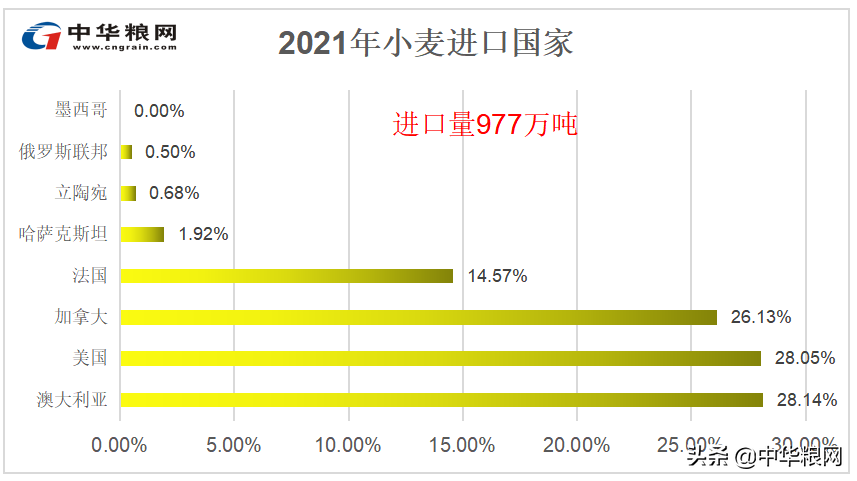

(三)小麦进口比例低,消费结构重在调节品种余缺。

1.小麦进口数量在国内消费总量中占比相对较低,国际粮价和俄乌地缘政治冲突对国内小麦市场价格影响有限;

010-350002.进口品种主要有澳洲白、加拿大小麦、美国软红等。随着农业供给侧结构性改革的持续推进,国内优质专用小麦种植面积增加,国内优质专用小麦数量和质量提高,国产小麦将逐步满足国内专用小麦需求,这不仅降低了加工企业的用粮成本,也降低了进口小麦的利润空间(国内外因素)。

国家高度重视粮食安全,牢牢把握粮食安全主动权,有能力、有措施保障市场供应稳定,保持价格稳定在合理区间;面粉加工和饲料消费是真正的主要需求环节,我们将密切关注国内外粮食价差、国内粮食比价关系、猪粮比价关系等的变化。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/230557.html