最近我发现很多朋友因为保险损失了时间和金钱,

付款周期很长,花了无数的钱。但是真正出险的时候,发现自己只出了一点点,保险连保障都没有。我大喊:保险是骗人的,又被骗了!

今天的文章很干货,但我相信,只要你认真看,绝对可以暂停80%的保险销售。

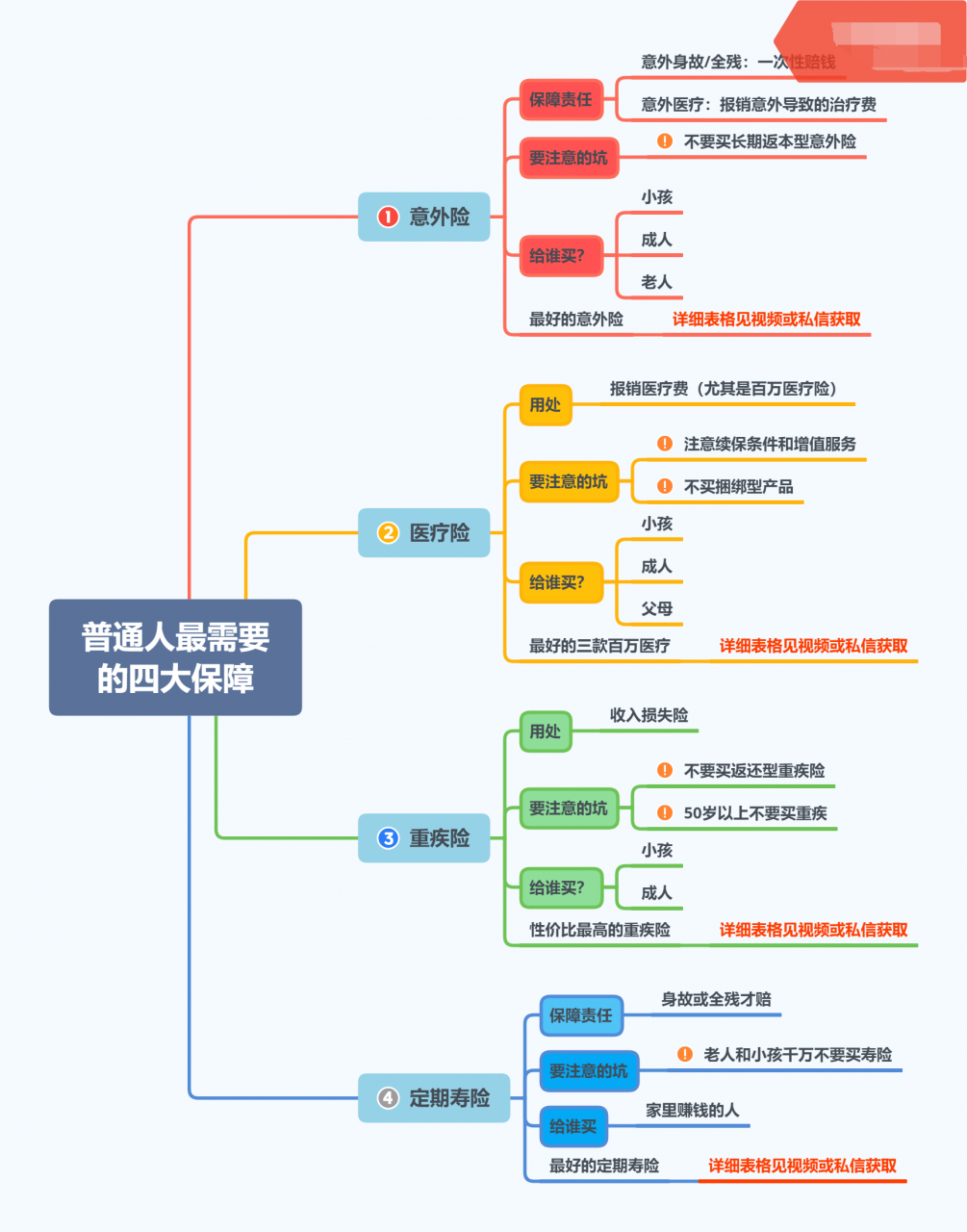

对于普通人来说,最关键的保险就是这四种:意外险、医疗险、重疾险、寿险。

按重要性排序,剩下的保险90%对普通人没用。

像人寿保险,对孩子的影响基本为零。

一口吃不胖。下面就来一一介绍一下意外险。

意外险,性价比最高的保险

其实意外险有两种保障:

1.意外伤残,假设我们在工作中或者在交通中发生意外,在鉴定伤残等级后可以获得保额的比例赔偿。

这个钱是保险公司直接打到你银行卡上的,但是这里要注意“失能”和“高失能”和“全失能”的区别。

二、意外医疗,相对于伤残的严重程度,很多朋友的意外可能只是脚扭伤、烧伤、烫伤、被猫抓、被狗咬。这个时候,意外就医就很重要了。

如果是意外受伤,去医院治疗,可以报销医药费。

那么为什么我们说意外险是性价比最高的保险呢?

另一方面是价格。意外险真的很便宜。100元可以买50万保额,那么你的年龄是多少?一定要给自己配备意外险。

但是,同样的,意外险也有漏洞。这里大家要注意,如果你选择的保险三个字都有:长期、返还、意外险,那么你买的不是保障,而是天坑!

目前市场上真正值得选择的意外险只有两种。可以查看优秀产品的形态。

如果要说现在什么保险最受欢迎,那一定是百万医疗险。

高保额、低保费、报销的医保是最受欢迎最好吃的炸鸡。

你猜怎么着三十岁的话,只要在300块钱,每年就能给自己报销几百万。

当然,这还不够。难能可贵的是,不仅限于社保药品,进口药和自费药都可以报。

但是大家要注意,几百万的医保也是有好有坏的,不知道就不要盲目购买。

第二,很多朋友有个误区,认为这么好的保险一定要捆绑购买,其实根本不是。数百万

同样,目前市场上,值得选择的医疗险也不过几百万。可以查看下图。

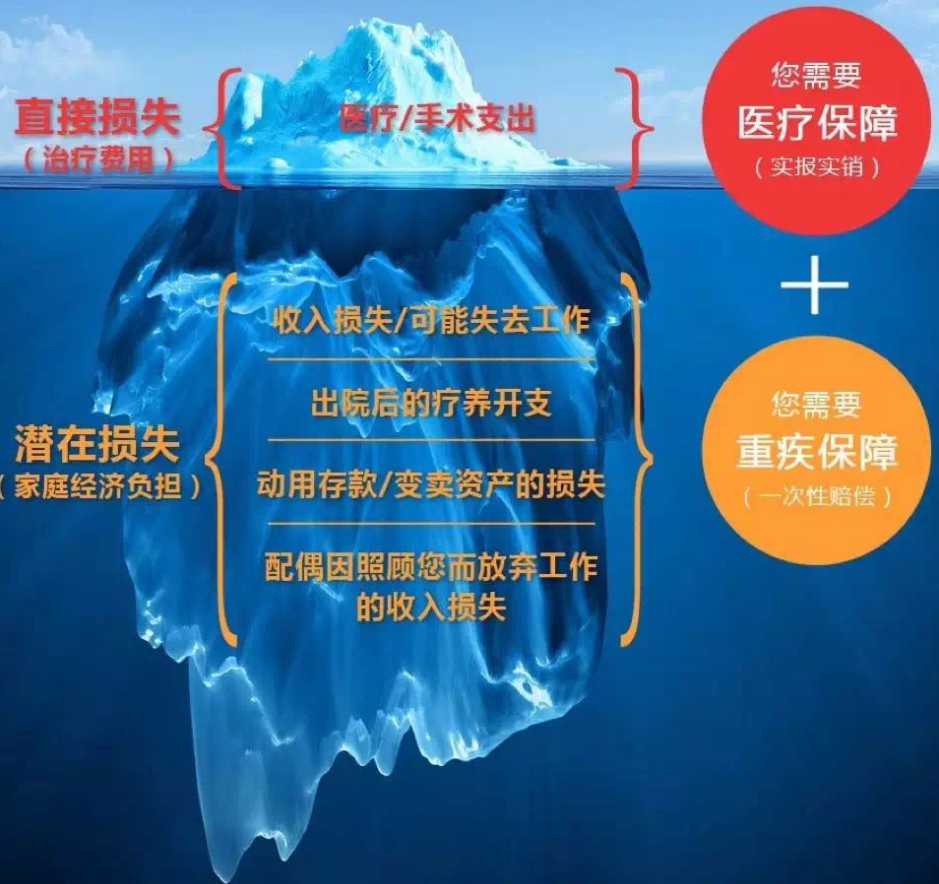

虽然重疾险和医疗险有相似之处,但作为有钱人,重疾险是一次性给钱的。

如果说重疾险的真正意义不仅仅是支付医疗费用,毕竟一旦接受治疗,我们就失去了工资和工作,也会因为照顾而失去家庭的收入。

我们的医疗很先进,但是像重疾这种大病至少需要三到五年才能工作。这期间的支出远远超出了一个普通家庭的财力。

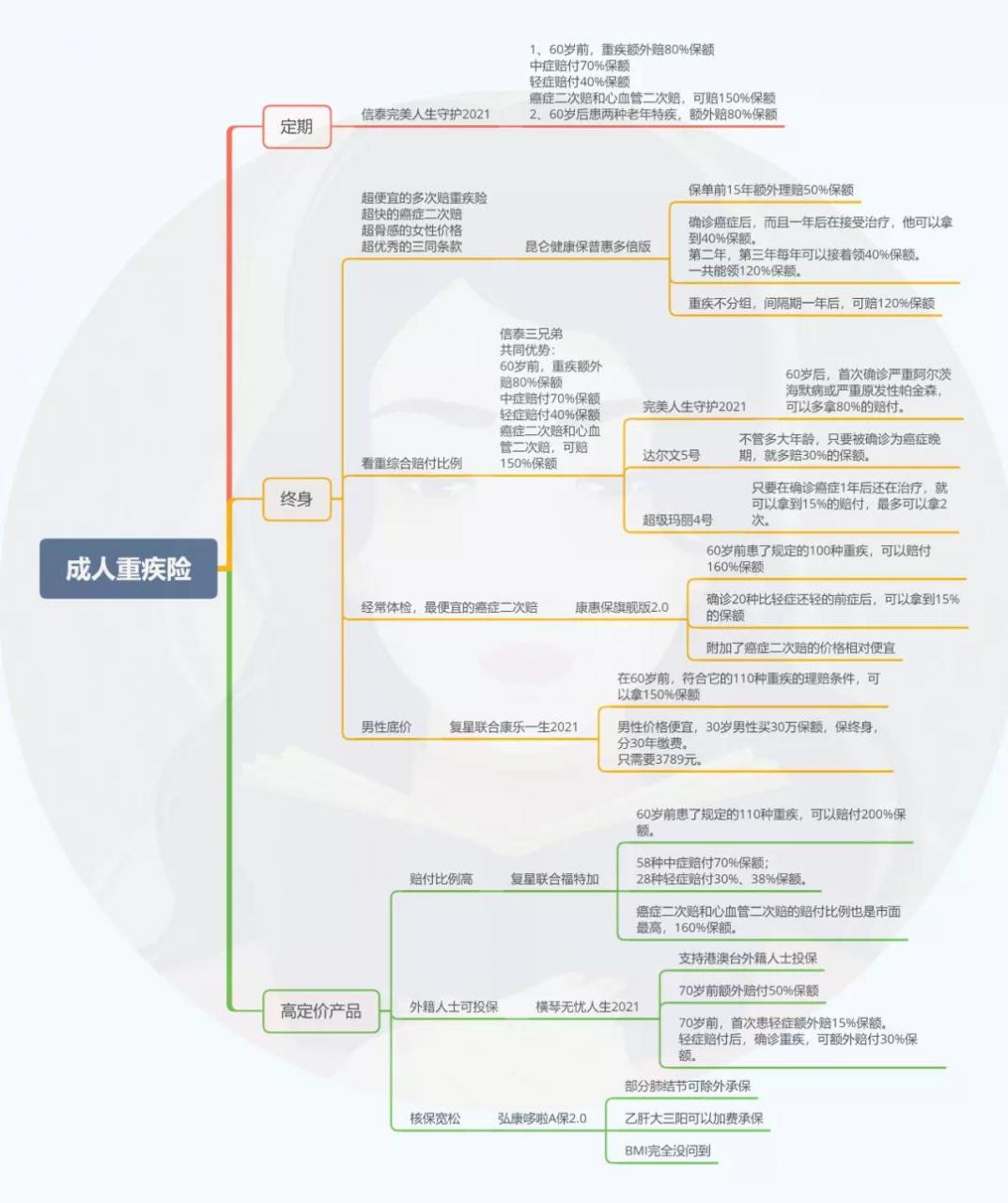

有关产品的详细信息将在下表中进行详细比较。

在这里,我告诉你,50岁以后一定要买重疾险。如果保费贵,保额还低,完全不划算。

有了这笔钱,我们来选择一份百万医疗保险吧。真的好香。

可以看一下重疾险产品对比。

一旦买错了,损失就大了,大家一定要注意。如果选择重疾险,可以私信我!

人寿保险作为一种人去世前不能使用的保险,历史悠久。

它的责任很简单,只有身故或全残才能得到赔偿。

所以对于投保人来说,它的作用并没有那么大。

但是对于被保险人的家庭来说,这个保险是很有用的。

对于老人和孩子来说,一方面,老人寿险保费太高,保额很低,买不划算。

至于孩子,因为监管问题,寿险没用。

其次,看你有没有房子,有没有车,有没有其他债务。

如果是的话,那就给自己配备人寿保险吧。

最后,要看你是不是家里的顶梁柱还是,还是那句话,给家里留够开销。

现在定期寿险很便宜,这些确实很好。

你为什么买错了保险?就是因为信息差。关注瓶保,全面分析保险对你的利与弊。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/235162.html