车载动力电池FPC(柔性印刷电路板)进入爆发期。

概述

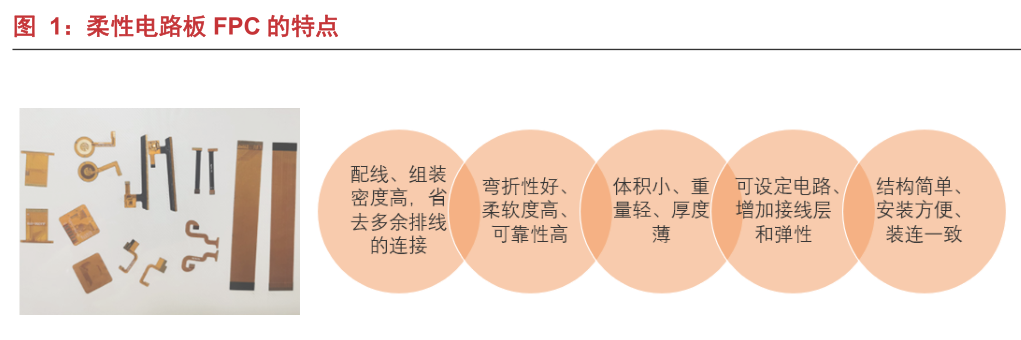

也就是说,FPC柔性印刷电路板是由聚酰亚胺或聚酯薄膜制成的高度可靠且极其柔性的印刷电路板。FPC具有密度高、体积小、薄、可折叠弯曲、散热好等无可比拟的优势。符合下游电子行业智能化、便携化、轻薄化的趋势。市场空间:2009-2019年,FPC产值复合增长率为6%,高于PCB行业4.1%的增长率。1999年,FPC的全球产值为122亿美元,占PCB产值的20%。根据贝佐斯咨询公司的数据,2019年FPC的全球产值达到138亿美元,同比增长8.7%。QYR调查结果显示,2018年全球FPC市场规模达918.1亿元,预计2025年将增长至1588.8亿元,年复合增长率(CAGR)为8.2%。

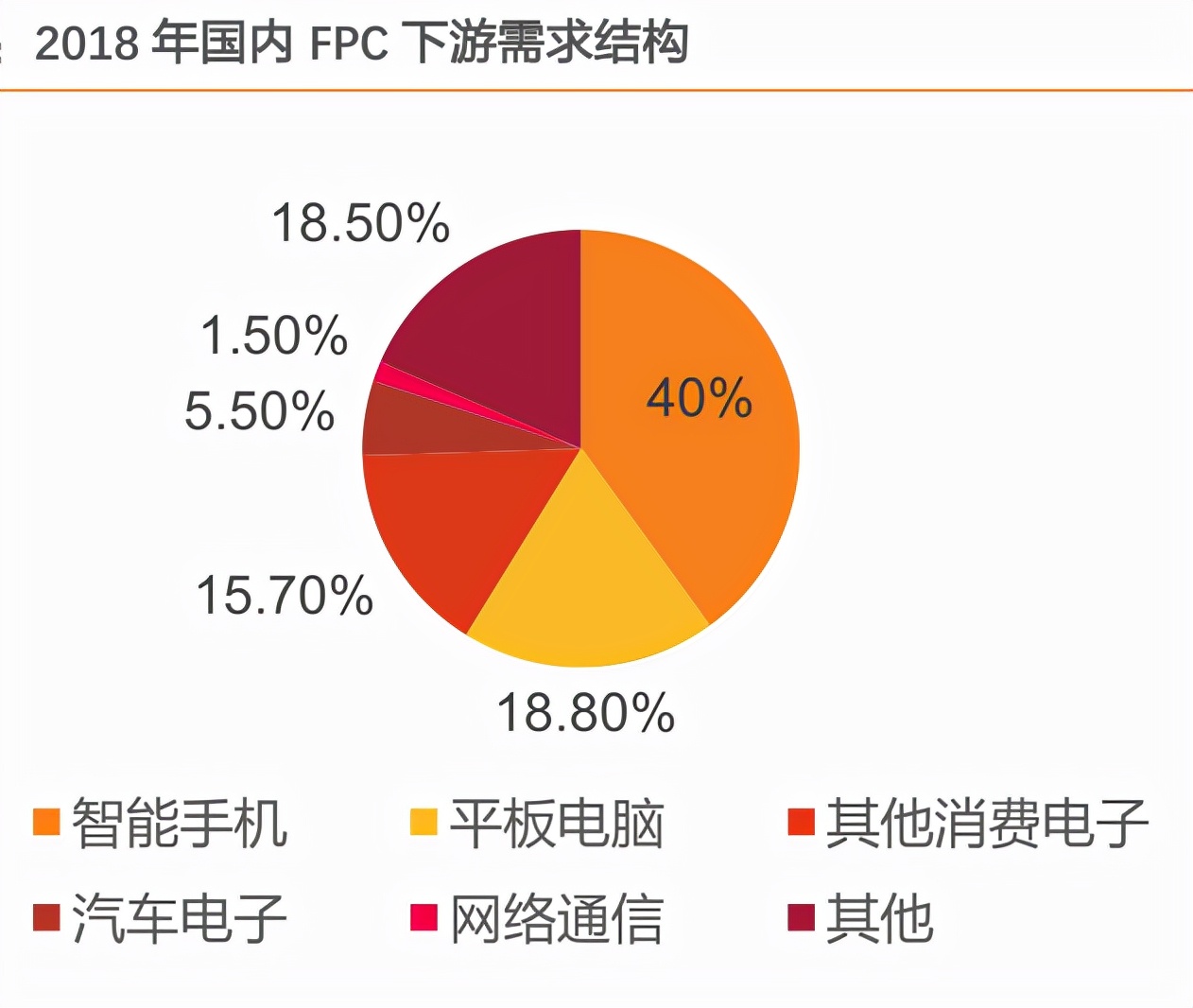

4.下游应用:2018年数据显示,智能手机、平板电脑、其他消费电子、汽车电子和网络通信分别占40%、18.8%、15.7%、5.5%和1.5%。

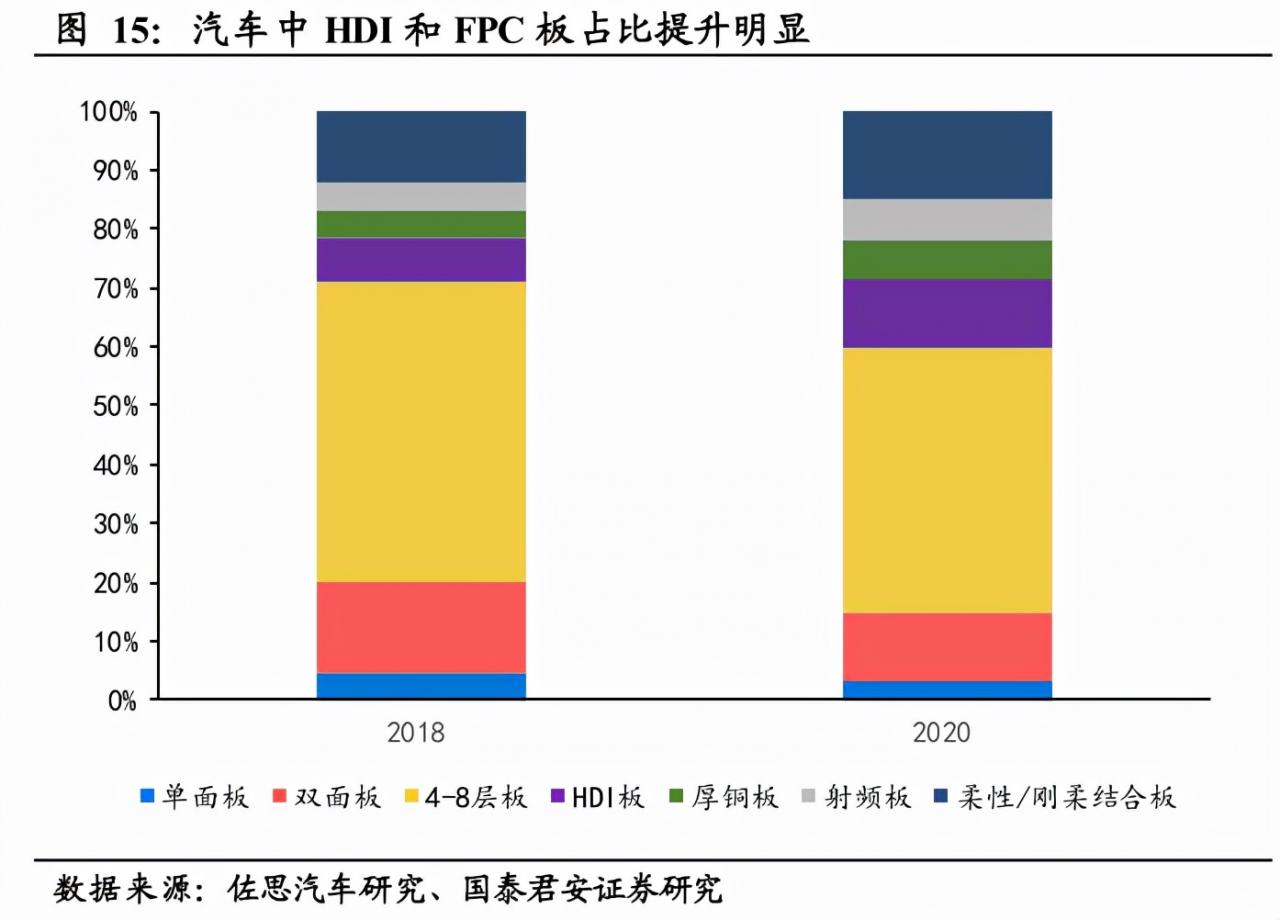

5.未来行业驱动力:根据近期研究报告分析,动力电池FPC需求快速增长,有望成为未来新的需求增长点。最新数据显示,FPC在汽车PCB中的比例已经从12%上升到15%。同时,未来VR等智能穿戴设备如果重的话,也会成为FPC的增长点。

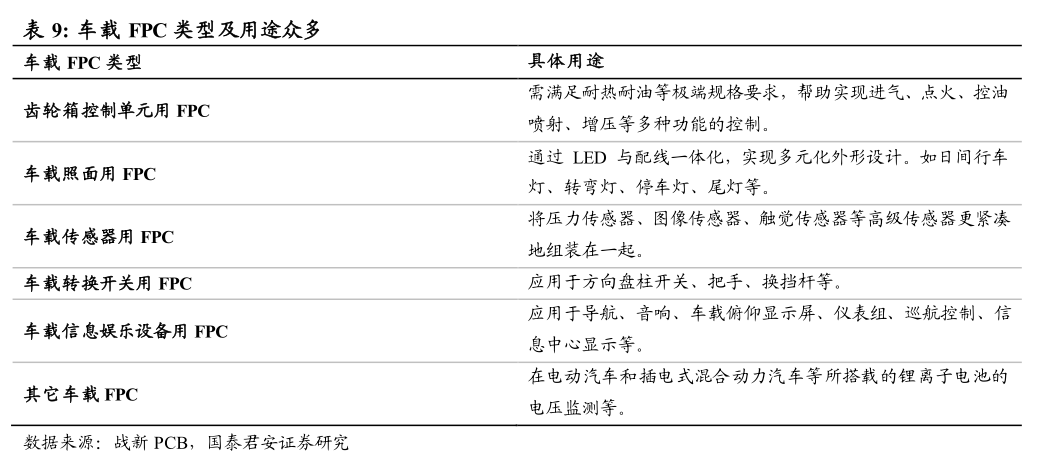

6.FPC在新能源汽车上的具体应用:目前FPC的应用涵盖了三大动力控制系统、传感器、先进辅助系统等相关场景,如大灯、显示模块、BMS(电池管理系统)/VCU(整车控制器)/MCU(核心动力电子单元)。

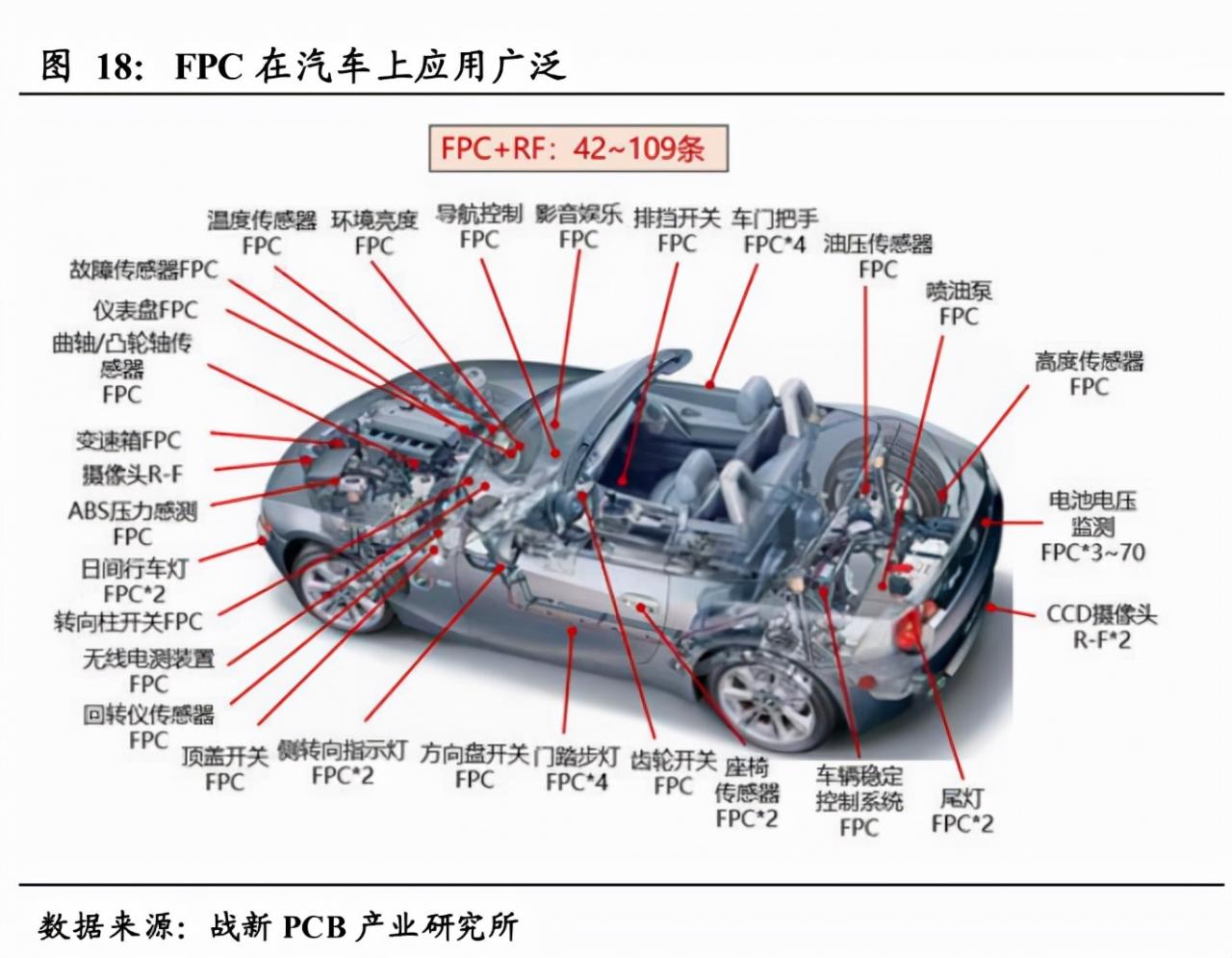

据展新PCB产业研究所估计,自行车FPC的使用量将超过100件。特别是新能源汽车的大力发展,带动了FPC对车载动力电池的需求大幅增长。

在锂电池中的具体应用:FPC在动力电池中的应用主要是替代传统的铜线束。采集线是新能源汽车BMS系统的重要组成部分,可以监测新能源动力电池单体的电压和温度,保护汽车动力电池单体等。

此前,新能源汽车的动力电池集线采用传统的铜质线束方案,常规线束采用塑料包围的铜线,占用空间较大。

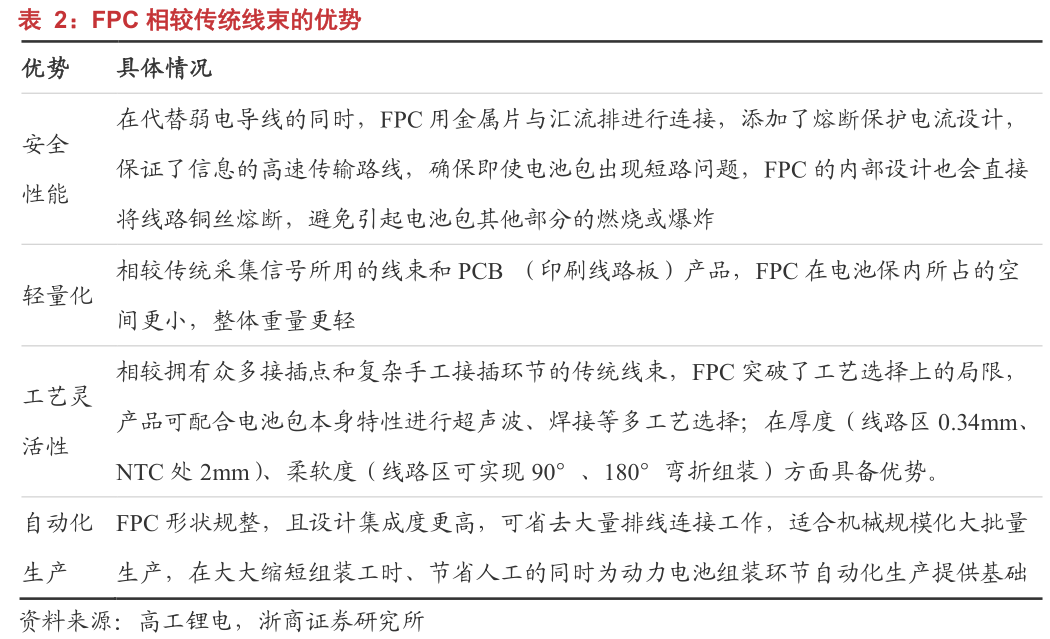

与铜线束相比,FPC因其高集成度、超薄厚度和超柔软性,在安全性、轻量化和规则布局方面具有突出的优势。

公开信息显示,当代安培科技有限公司、比亚迪、特斯拉、郭萱高科、AVIC锂业、塔菲尔、欣旺达、福能等企业都应用了FPC。

集成产品CCS:目前FPC厂商正在进一步布局下游集成产品CCS,机构预计CCS自行车价值将达到FPC的2-3倍。CCS是CellsContactSystem的缩写,中文称为集成母线或线路板集成。CCS产品由FPC、塑料结构件、铜棒和铝棒等组成。

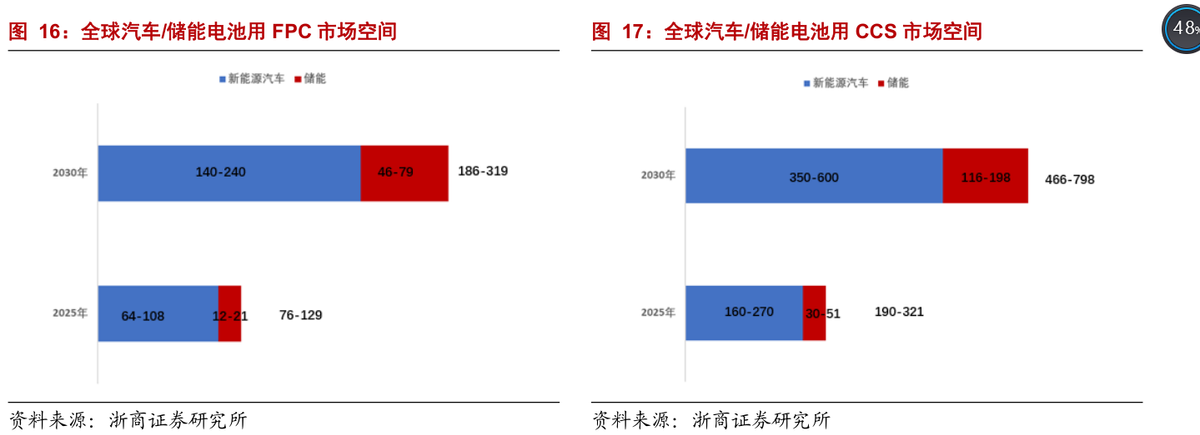

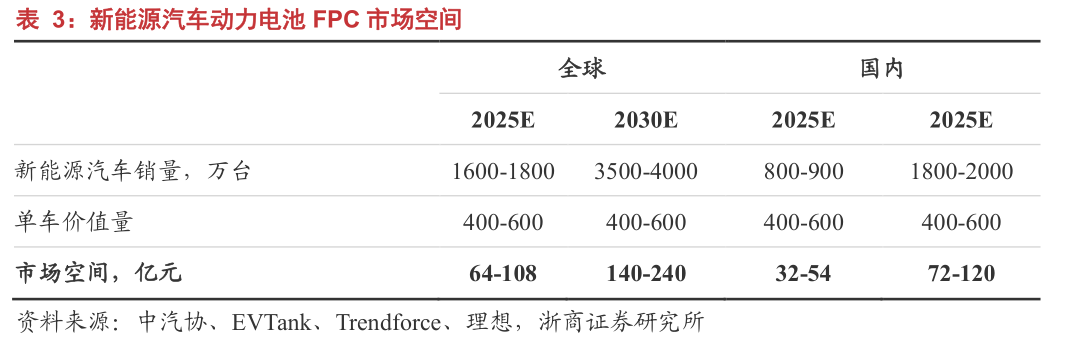

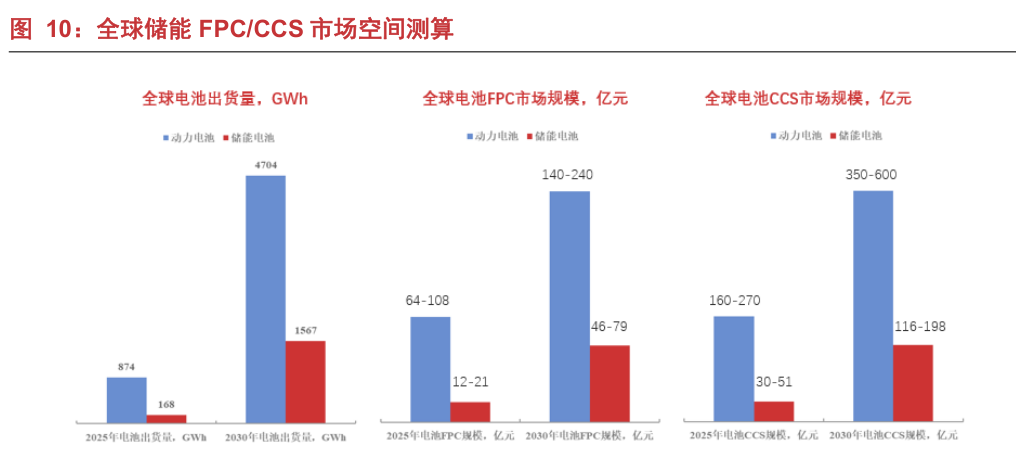

以及FPC和CCS的市场空间:浙商预计2030年新能源汽车全球和国内FPC市场空间将达到140-240亿元和70-212亿元,2030年新能源汽车全球和国内CCS市场空间将达到350-600亿元和180-300亿元。储能方面,2025年,储能电池FPC和CCS全球市场空间有望达到12-21亿元和30-51亿元;2030年,储能电池FPC和CCS的全球市场空间预计将达到46-79亿元和116-198亿元。

市场结构:目前FPC在全球的分布主要分为日本、台湾省和韩国,分别占37%、28%和17%,中国大陆占16%。根据制造商,2018年全球FPC的市场份额为CR3=58%。前三名分别是中国台湾省振鼎、日本奇盛和中国苏州威信(美国M-FLEX的全资子公司)。

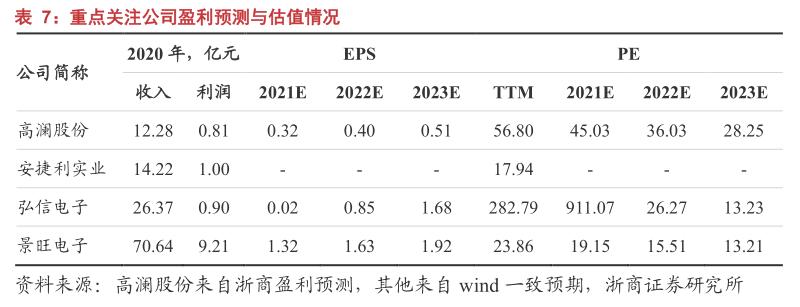

国内公司:上市公司包括丁鹏控股、洪欣电子、王静电子、崇达科技等。香港上市公司安杰利、精诚达、尚达电子、珠海祥子电子、丁英电子

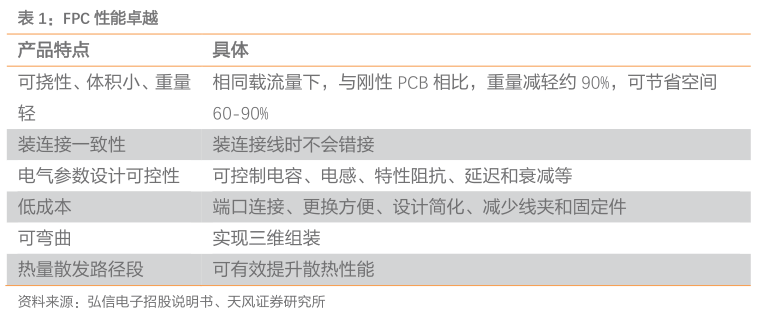

具体来说,FPC是一种由聚酰亚胺或聚酯薄膜制成的高度可靠且极其灵活的印刷电路板。FPC具有布线密度高、体积小、薄、连接一致、折叠弯曲、立体布线、散热好等优点。是其他类型PCB无法比拟的,符合下游电子行业智能化、便携化、轻薄化的趋势。

具体来说,聚酰亚胺是一种主链上带有酰亚胺环(-CO-N-CO-)的聚合物,是综合性能最好的有机高分子材料之一。其耐高温达400以上,长期使用温度范围为-200 ~ 300,部分零件无明显熔点,绝缘性能高。103 Hz时的介电常数为4.0,介电损耗仅为0.004 ~ 0.007。属于F-H绝缘。

聚酯也是一种树脂,英文缩写为PET。

聚酯薄膜(PET)是由聚对苯二甲酸乙二醇酯(PET)经挤出拉伸制成的一种薄膜材料。聚酯薄膜环保薄膜PET薄膜乳白色薄膜等印刷包装耗材广泛应用于玻璃钢行业、建材行业、印刷行业、医药卫生。聚酯膜也叫聚酯膜、光亮膜、聚酯膜、感光纸、聚酯膜、苯锡膜、玻璃纸离型膜。

第二,FPC的需求方面

2009年至2019年,FPC产值复合增长率为6%,高于PCB行业4.1%的增长率。1999年,FPC的全球产值为122亿美元,占PCB产值的20%。

具体来说,FPC从最早的航天飞机等军事领域逐渐渗透到民用领域,现在逐渐覆盖消费电子、汽车、工业控制、医疗、仪器仪表等多个领域。

按下游来看,2018年智能手机、平板电脑、其他消费电子、汽车电子和网络通信分别占40%、18.8%、15.7%、5.5%和1.5%。

但其信号会随着频率的增加而下降,因此5G通信对低损耗天线材料的需求越来越迫切。

简单来说,传统材料(如PI、MPI)已经不能满足新的挑战,具有介电稳定性和高流动性的LCP将是5G天线的首选。

LCP天线是以LCP为基材的FPC电路板。LCP是液晶聚合物。简单来说,LCP是一种新型高性能特种工程塑料。

5G手机创新有望推动FPC在手机中的使用;

LCP天线,全屏等。低损耗FPC有望取代同轴线,多模块与主板的低损耗连接有望提高FPC的使用率。例如,AiP模块和主板之间的低损耗FPC连接可以带来很大的设计自由度。

LCP天线(高频柔性板)持续渗透打开FPC市场空间;

LCP天线是以LCP为基材的FPC电路板。LCP材料具有低介电常数和低介电损耗的特点,因此更适合高频信号传输。由于上游材料、薄膜和FCCL供应商的短缺,LCP天线价格昂贵。17年在iPhoneX上用了两根LCP天线,总价值8-10美元,相比iPhone7的独立PI天线价值(0.4美元)大大增加。

驱动力二:VR/AR等的轻量化。脸书在2020年发布的Quest2以其接近的价格、更好的效率和更丰富的应用进一步打开了VR设备的市场空间。2020年10月13日上市,Q4销量突破百万,占据主要市场

前瞻产业研究院预测,到2026年,VR头戴设备全球出货量将达到4000万台,2020-2026年VR头戴设备销量复合增长率将超过35%。

VR/AR头戴显示设备对轻量化和改善散热的需求由来已久,VR/AR设备中的FPC量有所增加。

VR/AR头显设备通常由屏幕、摄像头、扬声器、麦克风、SoC芯片、电池、内存模块、传感器、风扇、控制按钮、USB接口线、耳机接口线等硬件设备组成。根据智能手机相关功能的配置和FPC的使用量,估计AR/VR设备单个FPC的使用量在10个以上。一些高端型号使用的FPC更多,可能超过20个,原因是传感器多,电路复杂,对产品重量和性能的要求更严格等。

目前低端AR/VR设备通常需要配备风扇进行主动散热。但风扇和散热铜管的引入会明显增加设备重量,严重影响使用体验。

未来随着产品的迭代升级,功能会更加丰富,会推出更多的传感器摄像头。对产品轻量化和散热性能的要求将提高,这将进一步增加FPC的用量。

驱动力三:物联网驱动硬件需求5G、人工智能、大数据等技术赋能物联网应用。智能家居、工业物联网等下游应用快速增长,物联网产业增长空间打开。

在物联网产业高增长率的催化下,全球物联网连接数量迅速增加,催生了大量的硬件需求。IoTAnalytics预测,到2020年底,全球217亿活跃的联网设备中,将有117亿(54%)通过物联网设备连接。到2025年,预计将有超过300亿个物联网连接,平均每人拥有近4个物联网设备。IDC预测,到2025年全球物联网市场规模将达到1.1万亿美元,2020-2025年CAGR将达到11.4%,其中中国市场份额将增至25.9%,成为全球最大的物联网市场。

物联网设备激增推动PCB需求增长。未来,随着物联网设备上电子元件数量的增加,FPC的比例将进一步增加。

物联网设备——感知、组网、应用三大功能对应三大硬件需求——传感器、通信芯片、MCU/SoC。

传感器用于收集周围环境的信息,MCU/SoC用于处理来自传感器的数据,并根据不同的应用场景做出正确的响应。

利用通信芯片实现端到端、端到云的互联互通。物联网设备搭载传感器、通信芯片、SoC/MCU等电子元器件,催生大量PCB需求。

未来,物联网设备电子元器件的集成度将会提高,这就要求PCB布局更加灵活,尺寸更小,FPC应用的比重有望进一步提高。

驱动力四:汽车电动化随着汽车电动化、智能化的发展,FPC在灵活性、轻量化、自动化程度高等方面的优势进一步体现。FPC在车载领域的使用量不断增加,其应用涵盖了三大动力控制系统、传感器、高级辅助系统等相关场景,如大灯、显示模块、BMS/VCU/MCU等。

新能源的三大核心技术

在三级模块体系和平台架构中,整车控制器(VCU)、电机控制器(MCU)和电池管理系统(BMS)是最重要的核心技术,对整车的动力性、经济性、可靠性和安全性有重要影响。

电视录像膀胱尿道造影术

VCU是实现整车控制决策的核心电子控制单元。一般只装备新能源车,传统燃油车不需要这个装置。VCU通过采集油门踏板、档位和刹车的信号来判断驾驶员的驾驶意图

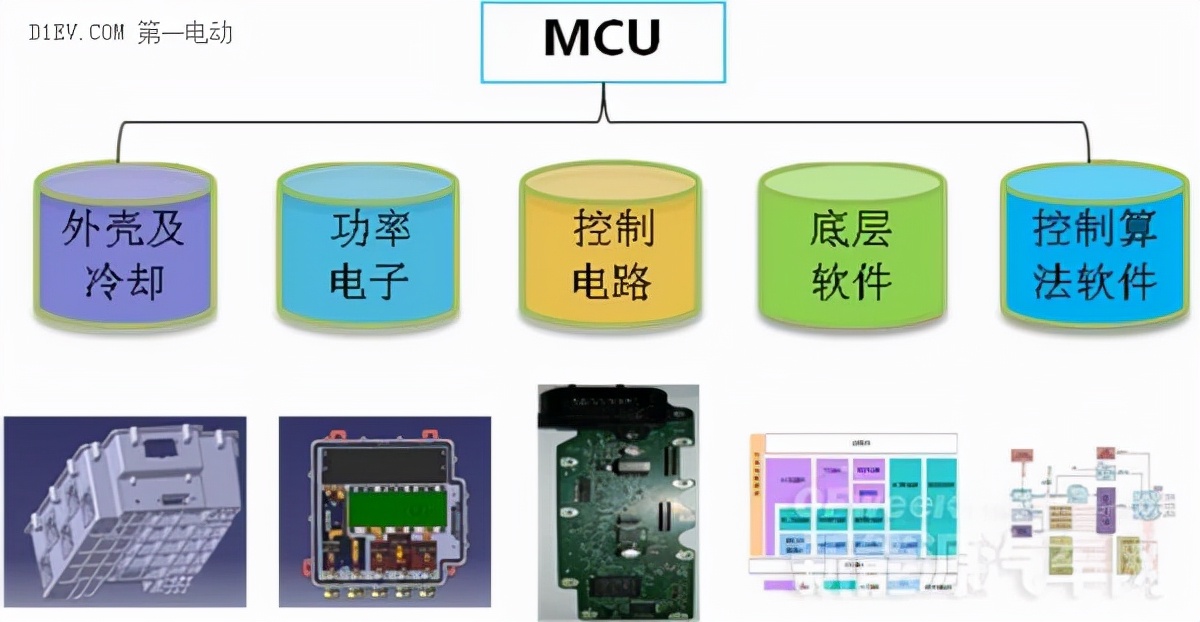

是新能源汽车MCU唯一的核心电力电子单元。通过接收来自VCU的车辆驱动控制指令,控制电机输出指定的扭矩和速度来驱动车辆。

它可以将动力电池的直流电能转化为所需的高压交流电,驱动电机本体输出机械能。同时,单片机具有电机系统的故障诊断、保护和存储功能。

它由单片机外壳和冷却系统、电力电子单元、控制电路、底层软件和控制算法软件组成。具体结构如图所示。

BMS电池系统,俗称电池保姆或电池管家,主要用于智能管理和维护各电池单元,防止电池过充过放,延长电池使用寿命,监控电池状态。BMS电池管理系统单元包括BMS电池管理系统、控制模块、显示模块、无线通信模块、用电设备、为用电设备供电的电池组、获取电池组电池信息的获取模块。

动力电池FPC取代铜线束的趋势已经明朗。

采集线是新能源汽车BMS系统的重要组成部分,可以监测新能源动力电池单体的电压和温度。连接具有过流保护功能的数据采集和传输;保护汽车动力电池电芯,异常短路自动断开等。

此前,新能源汽车的动力电池集线采用传统的铜线束方案。传统的线束由塑料包裹的铜线制成。连接电池组时,每个线束都接触到一个电极。动力电池组有很多电流信号的时候,需要很多线束配合,占用了很多空间。在装配过程中,传统的线束依靠工人手动将端口固定在电池组上,因此自动化程度低。

与铜线束相比,FPC因其高集成度、超薄厚度和超柔软性,在安全性、轻量化和规则布局方面具有突出的优势。此外,FPC有一个薄的厚度,定制的电池组结构,可以在组装时通过机械臂直接放置在电池组上。自动化程度高,适合大规模批量生产。FPC取代铜线线束的趋势已经很明显了。

2017年左右行业引入之初,由于小批量行业前期成本较高,汽车电子领域对可靠性要求较高,大部分动力电池企业仍处于观望状态。

随着FPC的优异性能和规模化生产带来的成本快速降低,FPC替代传统线束的进程明显加快。

根据2018年高拱锂电池调查,国内动力电池第一梯队的当代安培科技和比亚迪已经批量打包应用FPC。

公开信息显示,特斯拉、郭萱高科、AVIC锂业、塔菲尔、欣旺达、富能等企业也开始申请FPC。

目前,FPC方案已经成为大多数新能源汽车最重要的选择。

考虑到库存车型,动力电池FPC的整体渗透率仍有提升空间。

由于目前的销量,还有一定比例的库存车型在售。据车主之家统计,2020年新能源销量中,2020年、2019年、2018年新上市车型分别约占39%、27%、26%,部分存量车型仍在使用线束等解决方案。随着这些型号的退市和更多新型号的出现,FPC对动力电池的整体渗透率将继续提高。

2)升级CCS,提升单车价值。

FPC制造商进一步布局CCS这一下游集成产品,显著提升了自行车的价值。

FPC制造商进一步将产品分销到下游的CCS(电池接触系统、集成母线、线束板集成),FPC向CCS的扩张提高了自行车的价值和利润率。

CCS产品由FPC、塑料结构件、铜铝棒等组成。铜铝棒通过激光焊接串联和并联连接多个电池

新能源汽车动力电池一般由多个电池模块组成,单循环电池模块数量根据设计变化很大。以特斯拉为例,锂电池数据显示,大部分特斯拉车型的电池组分为16个小模块,而Model3长续航版的电池组只有4个模块。目前主流机型大多采用7-12模块。

每个电池模块配备一套cc,每套cc配备1-2个FPC。此外,CCS还包括塑料结构件、铜铝杆和其他结构。与FPC相比,CCS链接的价值更高。

判断CCS自行车的价值将达到FPC的2-3倍,计算依据如下:

参考亿东电子招股书,其动力电池管理系统FPC产品2020年营收为7772万元,公司披露了每平方米15以下、15-50、50以上等不同规格产品的营收及单价(FPC/平方米)。以此框架计算,2020年一东电子的FPC产品单价约为60元。

目前主流机型大多采用7-12个模块,单个电池模块对应一个CCS,一个CCS一般配备1-2个FPC。按照框架计算,2020年FPC的价值将为500-800元。

2020年1-6月,高栏股份子公司东莞硅翔向塔菲尔销售产品1357万元,主要为CCS,占塔菲尔采购同类产品的85%。2

2000年上半年,我国新能源汽车产量为39.7万辆,塔菲尔动力电池装机份额为1.30%,对应2021年塔菲尔新能源汽车约5200辆。

如果2021年上半年的1357万元全部是CCS营收,塔菲尔车型全部采用FPC方案,那么对应的CCS单车价值为1596元。考虑到部分车型不采用FPC方案,以及CCS以外的其他营收,框架计算显示2020年上半年CCS单车价值1500-2000元。

3)FPC/碳捕获和储存市场

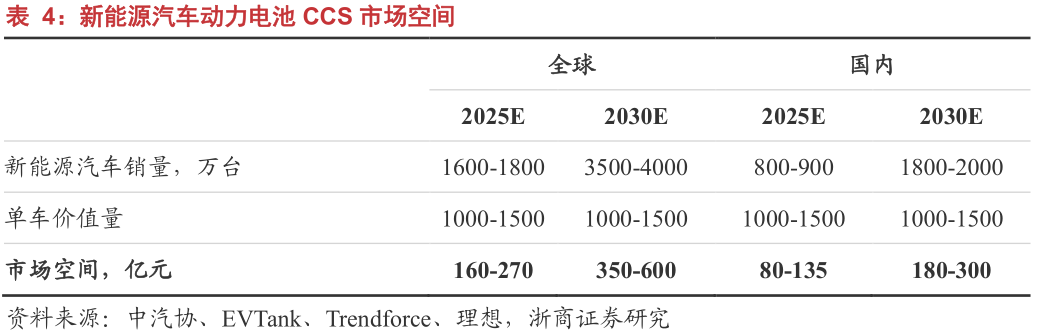

基于对未来新能源汽车销量和FPC产品单价的假设,该机构计算了未来新能源汽车动力电池FPC和CCS的市场空间。

EVTank数据显示,2020年全球新能源汽车销量为331万辆,预计2025年将达到1800万辆。2020-2025年复合增长率40%。2030年,预计新能源汽车普及率达到50%左右,达到4000万辆。

中汽协数据显示,2020年,我国汽车总销量为2531万辆,其中新能源汽车136.7万辆。预计2025年中国汽车总销量将达到3000万辆。

《新能源汽车产业发展规划(2021-2035年)》提出,到2025年,我国新能源汽车销量将达到新车总销量的20%左右。

基于2020年下半年以来中国新能源汽车的加速发展,GGII预计2021年中国新能源汽车销量将达到300万辆,2025年渗透率将超过20%。Xpeng Motors预测有望达到35%,并预测2030年中国新能源汽车销量将超过80%。李预计,2030年中国新能源汽车销量将达到2000万辆。

基于新能源汽车的销售数据,机构乐观预测,2025年和2030年,全球采用FPC动力电池方案的新能源汽车将达到1600-1800万辆和3500-4000万辆;2025年和2030年,中国将分别有800-900万辆和1800-2000万辆新能源汽车采用FPC动力电池方案。

价格假设:

目前主流机型大多采用7-12个模块,单个电池模块对应一个CCS,一个CCS一般配备1-2个FPC。通过整合塑料结构件、铜铝杆和其他结构件,CCS自行车的价值有望达到FPC的2-3倍。

机构根据一东电子招股书信息,判断2020年FPC自行车价值500-800元。基于高澜股份的公告信息,机构判断2020年上半年CCS自行车的价值在1500-2000元。

随着新能源汽车销量持续增长带来的规模效应,以及车载动力电池FPC产业链的逐渐成熟,机构假设后续FPC的价值为ab

随着长期以来新能源汽车普及率的不断提高,新能源汽车动力电池FPC和CCS的空间将更加广阔。预计2030年全球和国内FPC市场空间将分别达到140-240亿元和70-212亿元,全球和国内CCS市场空间将分别达到350-600亿元和180-300亿元。

储能行业的发展直接带动了锂储能电池的销售。

当代Amperex科技股份有限公司公告显示,根据GGII数据,2020年储能锂离子电池全球出货量为27GWh,同比增长58.8%,其中中国储能锂离子电池出货量为16.2GWh,同比增长70.5%。

据GGII预测,2025年储能电池全球出货量将达到416GWh,未来五年复合年增长率约为72.8%。

安全运行是储能电站的核心要求,对储能电池运行状态的监控和信息传输也是非常重要的环节。FPC的应用有望进一步扩展到储能领域,公开资料显示,业内已有公司有相关方案。

起点研究预测,2025年和2030年全球动力锂电池出货量预计为873.6GWh和4704.1GWh,2025年和2030年全球储能锂电池出货量预计为167.5GWh和1566.7GWh。

目前储能行业整体处于发展初级阶段,产业链成熟度不高,采用的解决方案还不确定。目前,该组织根据电池规模进行空间框架计算:

中国汽车动力电池产业创新联盟数据显示,2021年1月,我国新能源汽车按车型分类平均加载功率为44.4kWh,其中纯电动乘用车平均加载功率为45.2kWh,假设新能源汽车单次功率容量为40-60度,参考新能源汽车单次动力电池FPC和CCS为400-600元、1000-1500元的假设,按照电池大小计算,1

2030年,储能电池FPC的市场份额预计将达到新能源汽车市场的33%。2030年,储能电池FPC和CCS的全球市场空间预计将达到46-79亿元和116-198亿元。

FPC产业链包括上游原材料供应商:

铜箔覆铜板、覆膜CVL、补强片、胶水、电磁屏蔽膜、铜球、预浸料、金盐、油墨、干膜等。

还有激光打孔机、电镀机、曝光机等SMT工艺提供商和设备供应商(SMT做零件的能力对厂商盈利影响很大),中游的FPC厂商,下游的电子产品模组零件和终端电子产品的厂商。

SMT(表面贴装技术):是一种将无铅或短引线的表面贴装元器件(简称SMC/SMD)安装在印刷电路板或其他基板表面,然后通过回流焊或浸焊进行焊接的电路贴装技术。

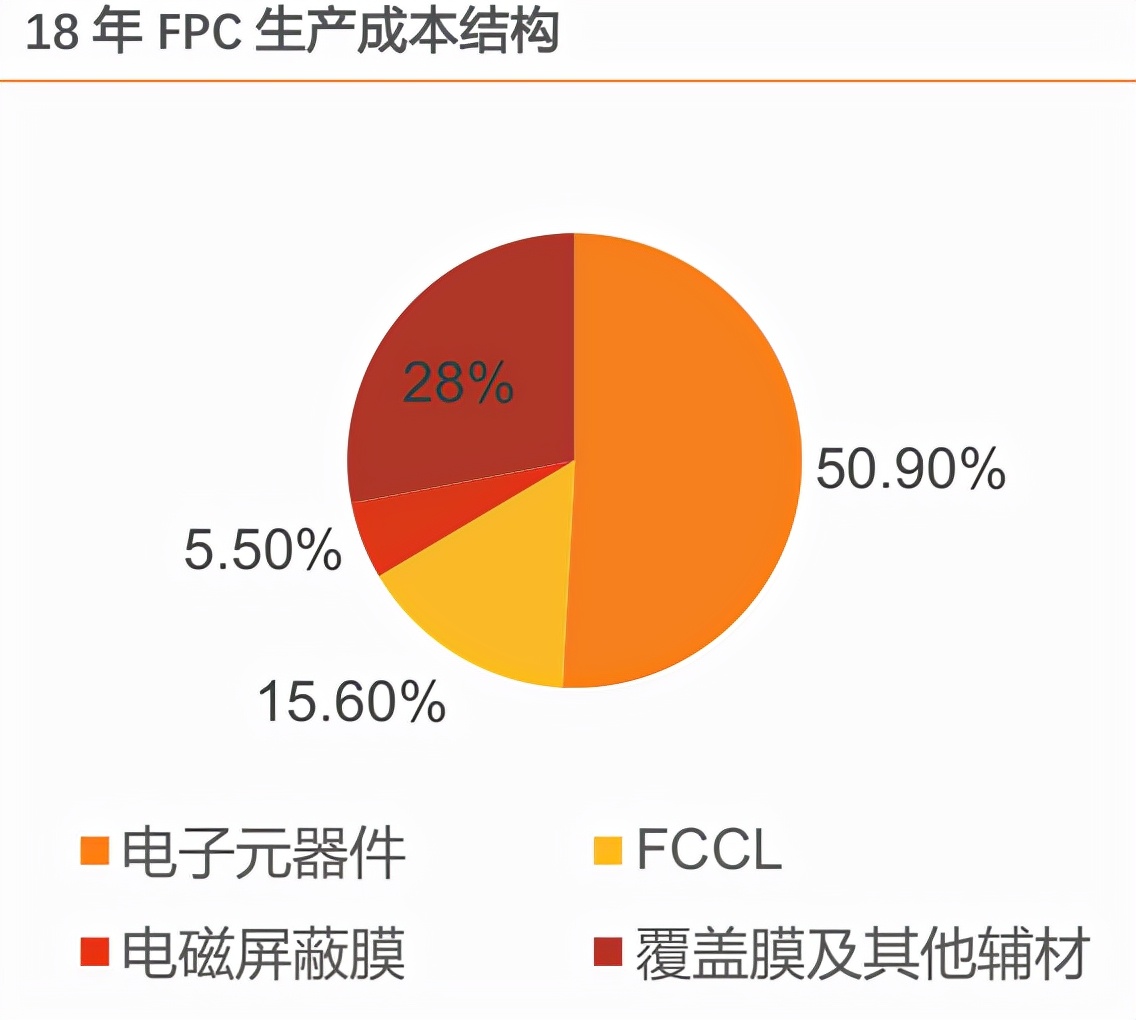

FCCL(挠性覆铜板):是生产FPC的关键基材,占成本的40%-50%。

由柔性绝缘层和金属箔(铜箔)压制而成。按产品结构,挠性覆铜板可分为两大类:有胶三层挠性覆铜板(3L-FCCL)和无胶两层挠性覆铜板(2L-FCCL)。

注:挠性覆铜板是指聚酯薄膜或聚酰亚胺薄膜等挠性绝缘材料的一面或两面通过一定工艺与铜箔粘合而成的覆铜板。

从产能来看,日本和韩国是主要的生产地,2018年日本/韩国/中国大陆的制造产能占比分别为36%/22%/21%,中国大陆的pro

电磁屏蔽膜:是FPC抑制电磁干扰的核心材料。目前电磁屏蔽膜主要有三种结构,分别是导电胶、金属合金和微针。

FPC FPC市场结构1。FPC的集中度很高,中国制造商的产值这些年来大幅增长。

FPC的全球集中度高,中国制造商(台湾省和大陆)的产值多年来高速增长。FPC在全球的分布主要分为日本、台湾省和南韩,分别占37%、28%和17%,中国大陆和香港占16%。根据制造商的数据,2018年,FPC的全球市场份额为CR3=58%,集中度较高。

从产值的变化来看,15-18年,中国厂商由于积极扩大客户市场份额、加大外部PCB产业转移等因素,呈现出产值的高增长,而日韩厂商由于利润率高的应用领域扩产意愿不强等原因,呈现出整体产值的平均值较低。

内地公司主要通过收购进入FPC。全球FPC产业可分为四个梯队。第一梯队是中国丁鹏控股和日本奇胜。第二梯队是日本住友、藤仓、住友电气、M-Flex和中国泰君;第三梯队是Biiqi,嘉联易等。第四梯队是其他中小企业。再看国内厂商,上市公司有丁鹏控股、

洪欣电子、王静电子、崇达科技等港股上市公司安杰利、精诚达、尚达电子、珠海祥子电子、丁英电子和赣州沈炼电路等。都不是上市公司。

新能源汽车动力电池FPC产品需要一定的检定周期,在设备、技术等环节存在壁垒。此外,由于汽车FPC产品在长度和可靠性方面的要求比消费电子产品更高,整体上有一定的难度和门槛。

由于每款新能源汽车的电池模块形状和数量不同,动力电池FPC的规格和用量也不同,因此需要在前期进行定制化设计开发。

一般来说,电池模组的容量越大,所需的FPC长度越长,FPC产品的工艺难度和成本就越高。另外,单面板产品是目前行业内的主要产品。未来,随着动力电池密度的进一步提高,FPC产品的材料和工艺也将进一步升级。

国内供应商成为宁德、比亚迪、AVIC锂业等核心电池厂商的主要供应商。

由于车载电源FPC领域的门槛以及早些年各厂商投资策略的差异,目前新能源汽车动力电池FPC行业的竞争格局与消费电子完全不同。

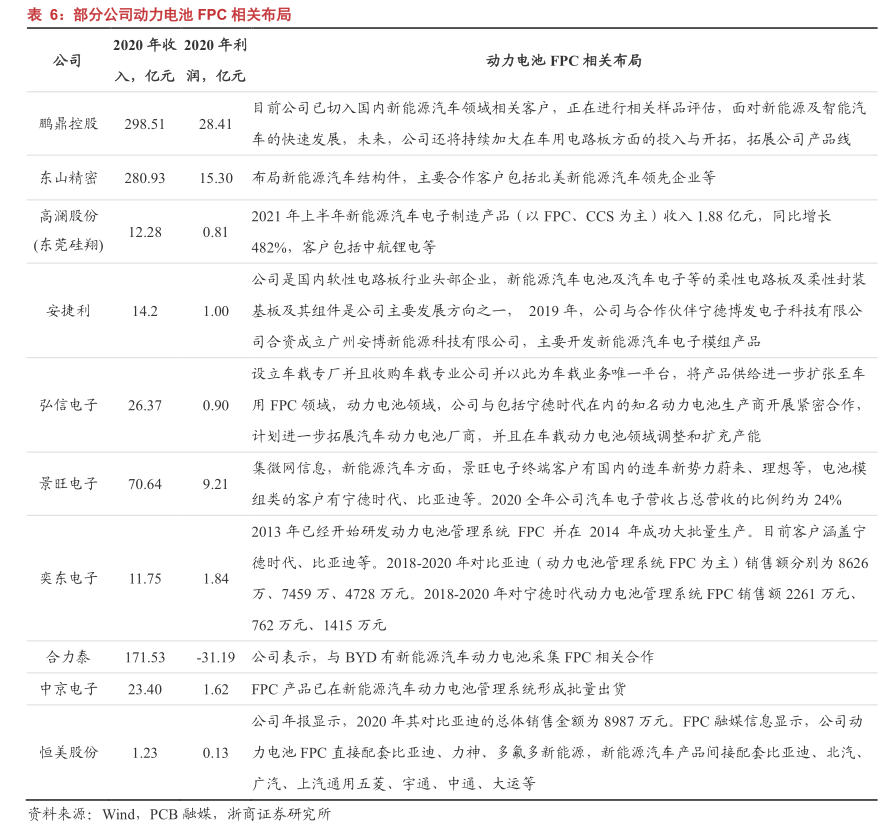

基于新能源汽车动力电池FPC产业广阔的成长空间,包括丁鹏控股、东山精密、安杰利、高澜(东莞硅翔)、王静电子、洪欣电子、一东电子、合力泰、中经电子、恒美等。正在动力电池FPC领域积极布局。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/235855.html