来源:股票市场动态分析

FPC的全称是柔性印刷电路板(flexible printed circuit board),是一种由柔性覆铜板制成的电路板,用作连接电子产品的信号传输媒介。过去,FPC的增长主要来自消费电子行业。因为它具有布线组装密度高、柔性好、重量轻、工艺灵活等特点,符合下游电子行业的智能化、便携化、轻量化。从2009年到2019年,FPC的产值持续增长。随着未来工业增长的动能转换,电气化将是FPC需求的最大驱动力。

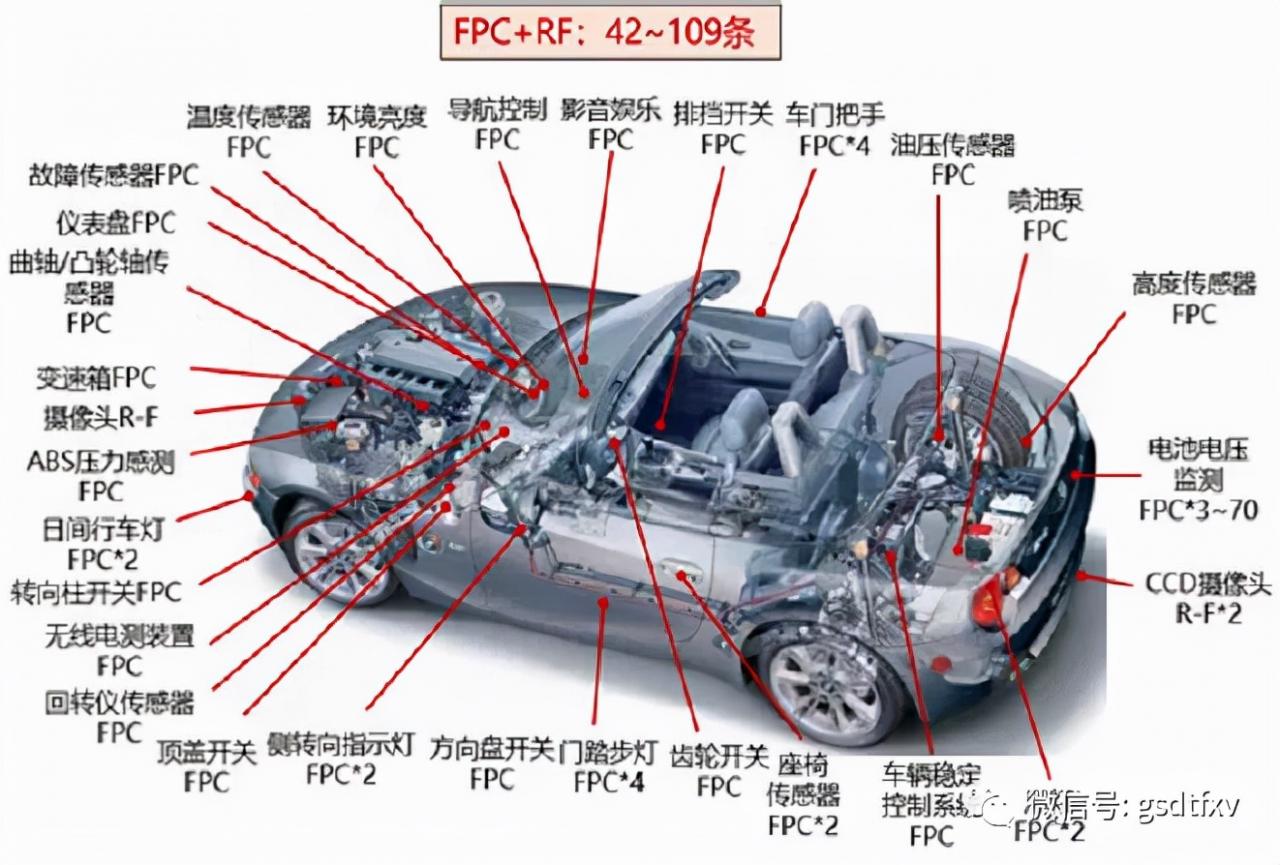

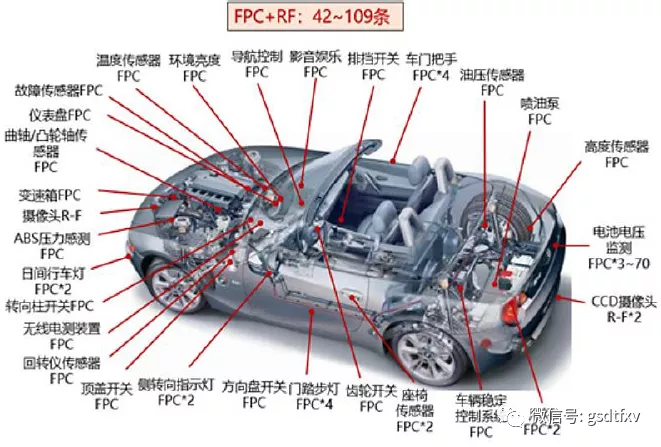

对FPC汽车的需求很高

过去,FPC的主要推动力是消费电子产品,这得益于国内消费电子行业的快速发展。数据显示,2009-2019年国内FPC复合增长率为6%,高于PCB行业4.1%的增长率。2019年,FPC的全球产值为122亿美元,相当于PCB的20%。

随着汽车机动化和智能化的发展,FPC在灵活性、轻量化、自动化程度高等方面的优势越来越明显。并且其在车辆领域中的使用正在不断增加。其应用范围涵盖车灯、显示模块、BMS/VCU/MCU、传感器、高级辅助系统等三大电源控制系统及其他相关场景。

图1:汽车用FPC示意图

来源:ifixit,TF证券

未来FPC在车辆领域最大的增量其实是动力电池FPC,其逻辑来自于对传统线束的替代。我们知道,每个动力电池都需要连接一条采集线。采集线的作用是监测电芯的电压和温度,实时采集数据并传输到BMS系统,当电芯出现异常时可以自动断开。

此前,新能源汽车的动力电池集线采用传统的铜线束方案。传统的线束由塑料包裹的铜线制成。连接电池组时,每个线束都接触到一个电极。动力电池组有很多电流信号的时候,需要很多线束配合,占用了很多空间。而且在电池组组装过程中,传统线束依靠工人手动将端口固定在电池组上,自动化程度低。

与铜线束相比,FPC柔性板具有集成度高、自动化装配、装配精确、超薄厚度、超柔软、重量轻等诸多优点。FPC方案的综合成本低于线束方案。虽然传统线束在原材料上更便宜,但是一个线束方案的生产线上可能需要15个工人,柔性板方案的生产线上只需要五六个工人,FPC的一致性更好。

FPC在动力电池中的应用已进入产业化。2017年左右行业引入之初,由于小批量行业前期成本较高,汽车电子领域对可靠性要求较高,大部分动力电池企业仍处于观望状态。

随着FPC的优异性能和规模化生产带来的成本快速降低,FPC替代传统线束的进程明显加快。根据2018年高拱锂电池调查,国内动力电池第一梯队的当代安培科技和比亚迪已经批量打包应用FPC。公开资料显示,特斯拉、郭萱高科、AVIC锂业、塔菲尔、欣旺达、福能等公司也开始申请FPC。目前,FPC已成为大多数新能源汽车新车型的最重要选择,未来将逐步取代铜线束。

CCS提升产品价值

对于FPC厂商来说,进一步做FPC CCS提升单位产品价值是另一个大逻辑。

CCS的意思是集成母线,即FPC、塑料结构件、铜铝母线等。通过激光焊接成一个整体产品(更直观的视图见图2和图3)。它的用量与每辆电动车中的电池模块有关,但需要非常确定。所有的FPC都需要做成电池串并联系统的CCS。每个电池模块配有一套cc,每套cc配有1-2块FPC。

目前,

而FPC未来的产业空间也很清晰。数量上,根据中汽协数据,2020年,我国汽车总销量为2531万辆,其中新能源汽车136.7万辆。预计2025年中国汽车总销量将达到3000万辆。基于2020年下半年以来中国新能源汽车发展的加速,先进技术产业研究院预测2021年中国新能源汽车销量将达到300万辆,2025年渗透率有望超过20%。

基于以上两项权威数据,有券商预测,2025年和2030年,中国将分别有800-900万辆和1800-2000万辆新能源汽车采用FPC动力电池方案。

价格方面,目前主流机型大多采用7-12模块。单个电池模块对应一个CCS,一个CCS一般配备1-2个FPC。现在单层FPC 600-1000元,CCS 3倍,双面板FPC 1500-3000元,CCS 2.5倍以上。

随着电动汽车销量的持续增长带来的规模效应,以及FPC电动汽车产业化的逐步成熟,将会有降价的空间。假设FPC自行车价值400-600元,CCS价值2.5倍,约1000-1500元,2025年国内动力电池FPC市场空间有望达到32-54亿元,CCS有望达到80-135亿元。2030年,这两个数据分别可以达到72-120亿元和180-300亿元。

这还只是国内的空间,因为宁德、比亚迪、郭萱高科等下游电池厂都在全球布局,如果加上全球市场,空间会更高。此外,FPC也有一定的储能需求。浙江证券预计,2025年和2030年储能市场规模将分别增长19%和33%。

逐步掌握中国的话语权

从行业结构来看,FPC领域首先被欧美所主导。随着欧美生产成本的增加,产能逐渐向亚洲转移,主要是日本、韩国、台湾省等。这三个国家在FPC的市场份额分别为37%、17%和28%。但2008年后,由于经营不善,日本厂商的产值到2019年已经下降到9%。

近十年来,国内制造成本优势和需求规模得到了充分体现。海外FPC厂商纷纷在中国设厂,而国内厂商也逐渐形成销售规模。国内FPC整体产值居世界领先地位,占50%以上。

从个股来看,由于车载电源FPC领域的门槛以及早些年各厂商投资策略的差异,目前新能源汽车动力电池FPC行业的竞争格局与消费电子领域完全不同。基于新能源汽车动力电池FPC产业广阔的成长空间,包括丁鹏控股、东山精密、安杰利、高澜(东莞硅翔)、王静电子、洪欣电子、一东电子、合力泰、中经电子、恒美等。正在动力电池FPC领域积极布局。

(编辑:小股)

版权声明:股市动态分析不仅发布原创财经文章,还致力于优秀财经文章的交流与分享。部分文章推送时未能与原作者取得联系。如涉及版权问题,请联系我们,我们会尽快处理。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/235857.html