(报告监制/作者:海通证券、余伟民、杨同新、夏凡)

PCB:电子元件支架

PCB( Printed Circuit Board),中文名称为印刷电路板,又称印刷电路板,是重要的电子元器件,是电子元器件的支撑和电子元器件电气连接的载体。因为是用电子印刷制作的,所以叫“印刷”电路板。印刷电路板(PCB)是中国电子工业的上游基础产业,决定了中国电子产品的竞争力。目前全球PCB行业产值占电子元器件行业总产值的四分之一以上,是所有电子元器件子行业中最大的行业。

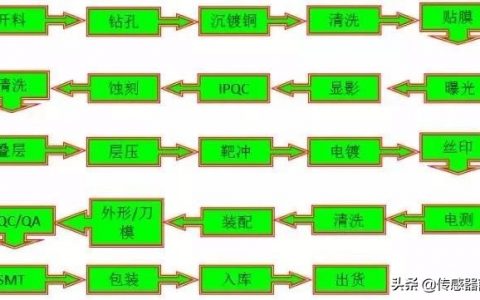

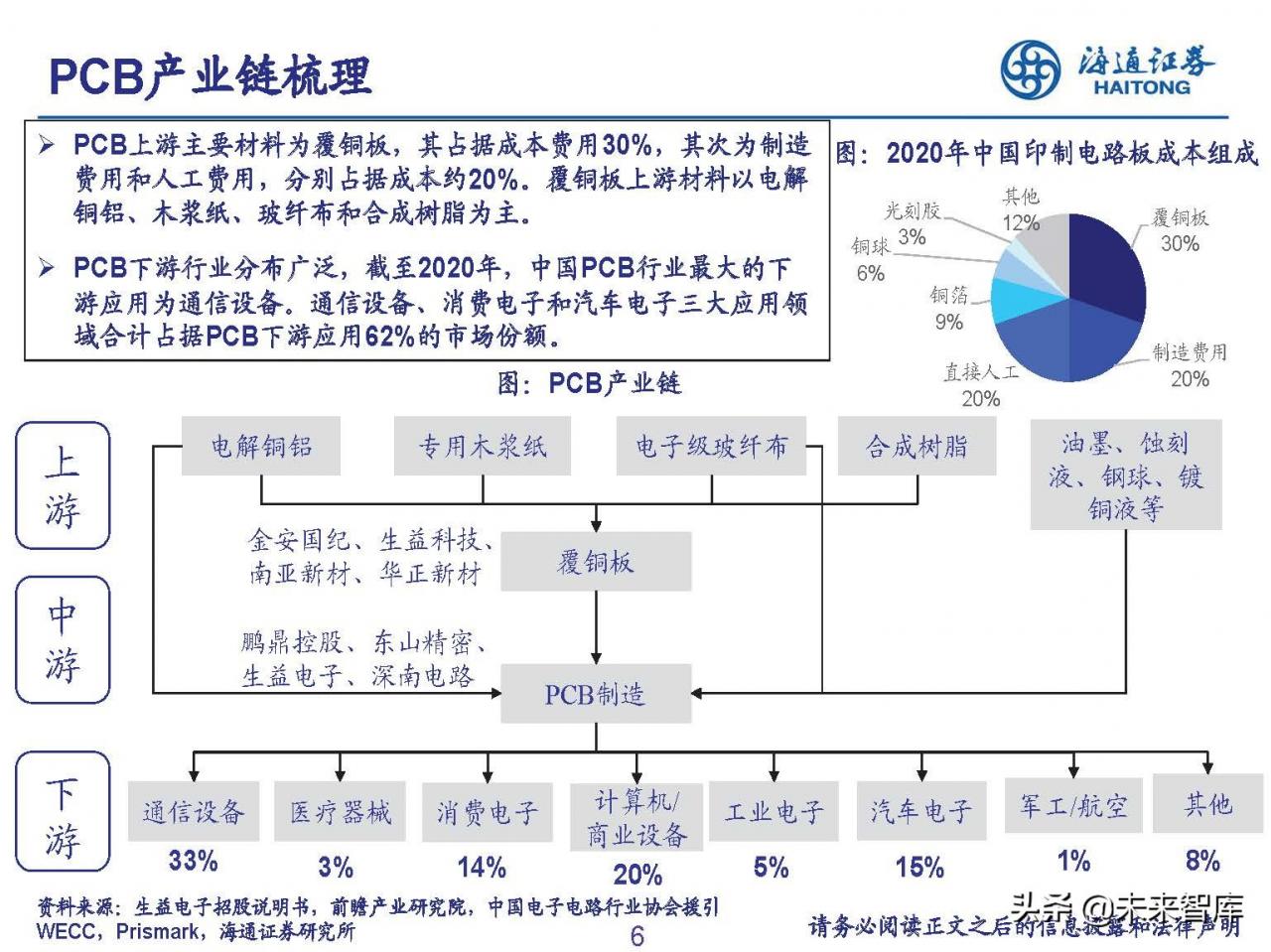

PCB产业链梳理

PCB的主要上游材料是覆铜板,占成本的30%,其次是制造成本和人工成本,分别占成本的20%左右。覆铜板的上游材料主要是电解铜和电解铝、木浆纸、玻璃纤维布和合成树脂。下游PCB行业分布广泛。截至2020年,中国PCB行业最大的下游应用是通信设备。通信、消费电子和汽车电子占PCB下游应用市场份额的62%。

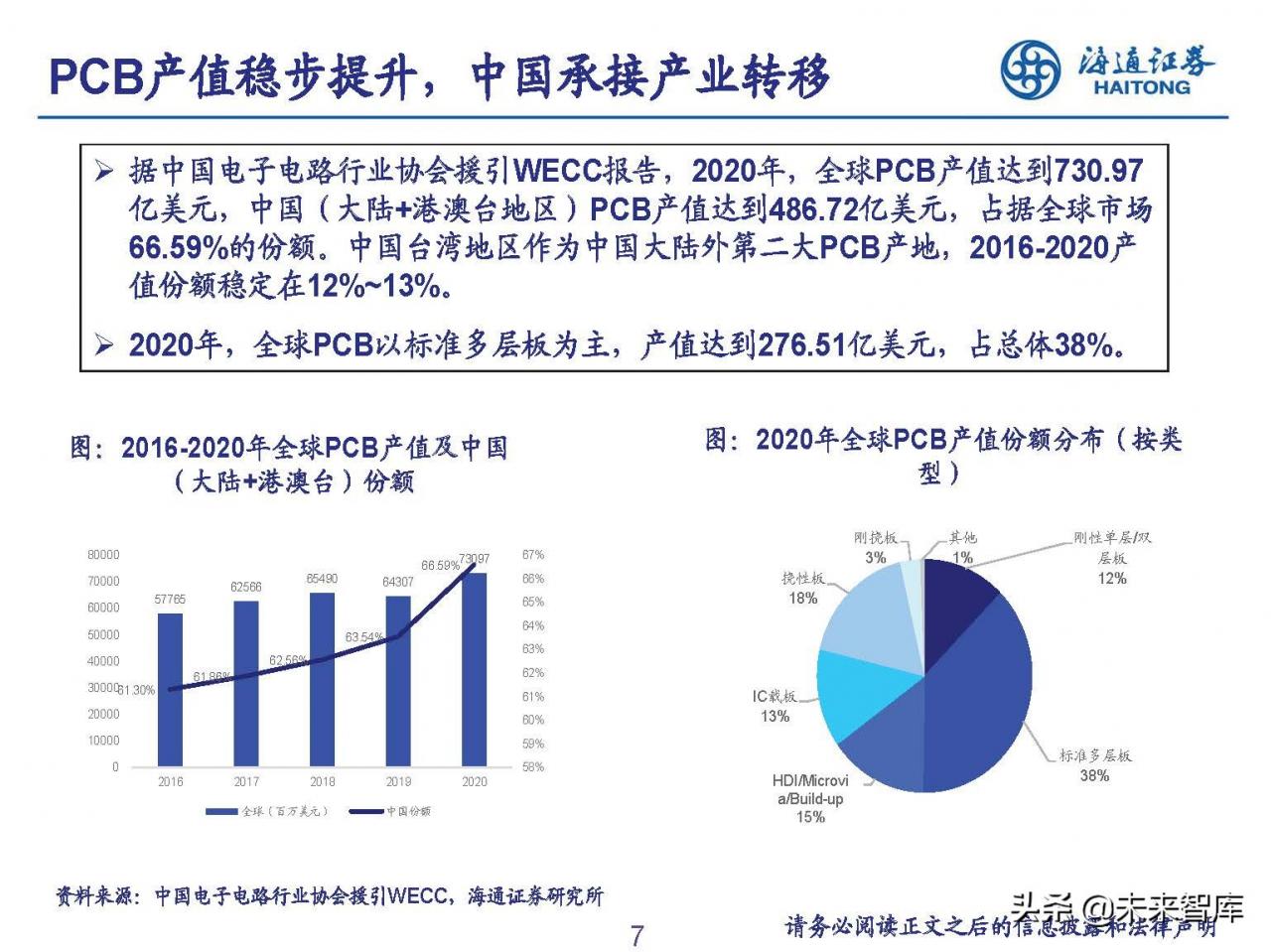

PCB产值稳步提升,中国承接产业转移。

据中国电子电路行业协会援引WECC报告,2020年全球PCB产值将达到730.97亿美元,中国(港澳台)将达到486.72亿美元,占全球市场的66.59%。台湾省作为中国大陆之外的第二大PCB产地,2016-2020年的价值份额稳定在12%~13%。2020年全球PCB以标准多层板为主,产值276.51亿美元,占总量的38%。

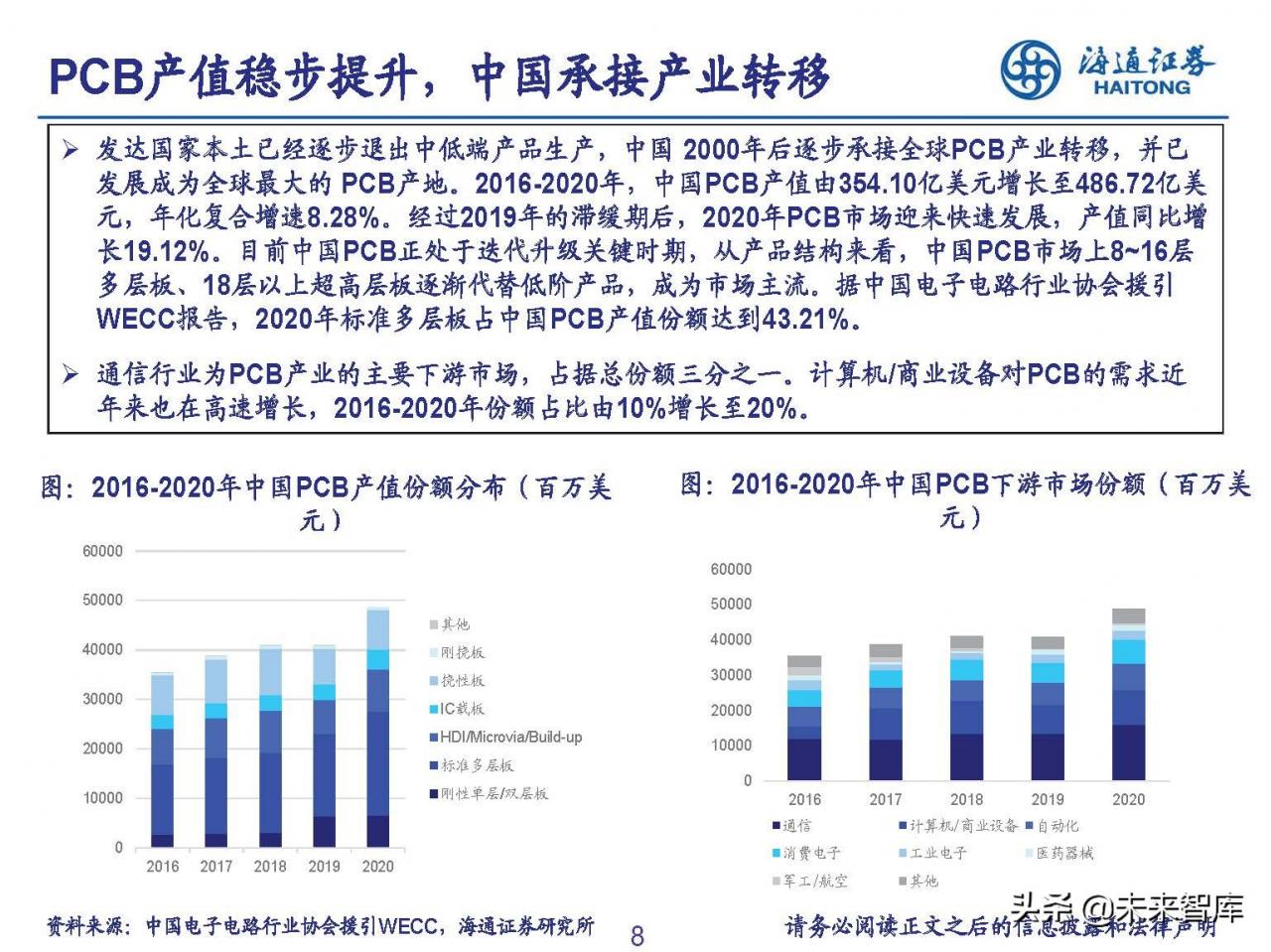

发达国家逐渐退出低端产品生产,中国从2000年开始逐渐承接全球PCB产业转移,发展成为全球最大的PCB产区。2016-2020年,中国PCB产值从354.1亿美元增长到486.72亿美元,年复合增长率为8.28%。经历了2019年的延迟后,2020年PCB市场将迎来快速发展,产值同比增长19.12%。目前,我国PCB正处于迭代升级的关键时期。从产品结构来看,中国PCB市场8~16多层板和18块以上超高级板逐渐取代低级产品,成为市场主流。根据中国电子电路行业协会援引的WECC报告,2020年,标准多层板将占中国PCB产值的43.21%。通信是PCB行业的主要下游市场,占总份额的三分之一。计算机/商用设备对PCB的需求近年来也在快速增长,2016-2020年PCB的份额将从10%增长到20%。

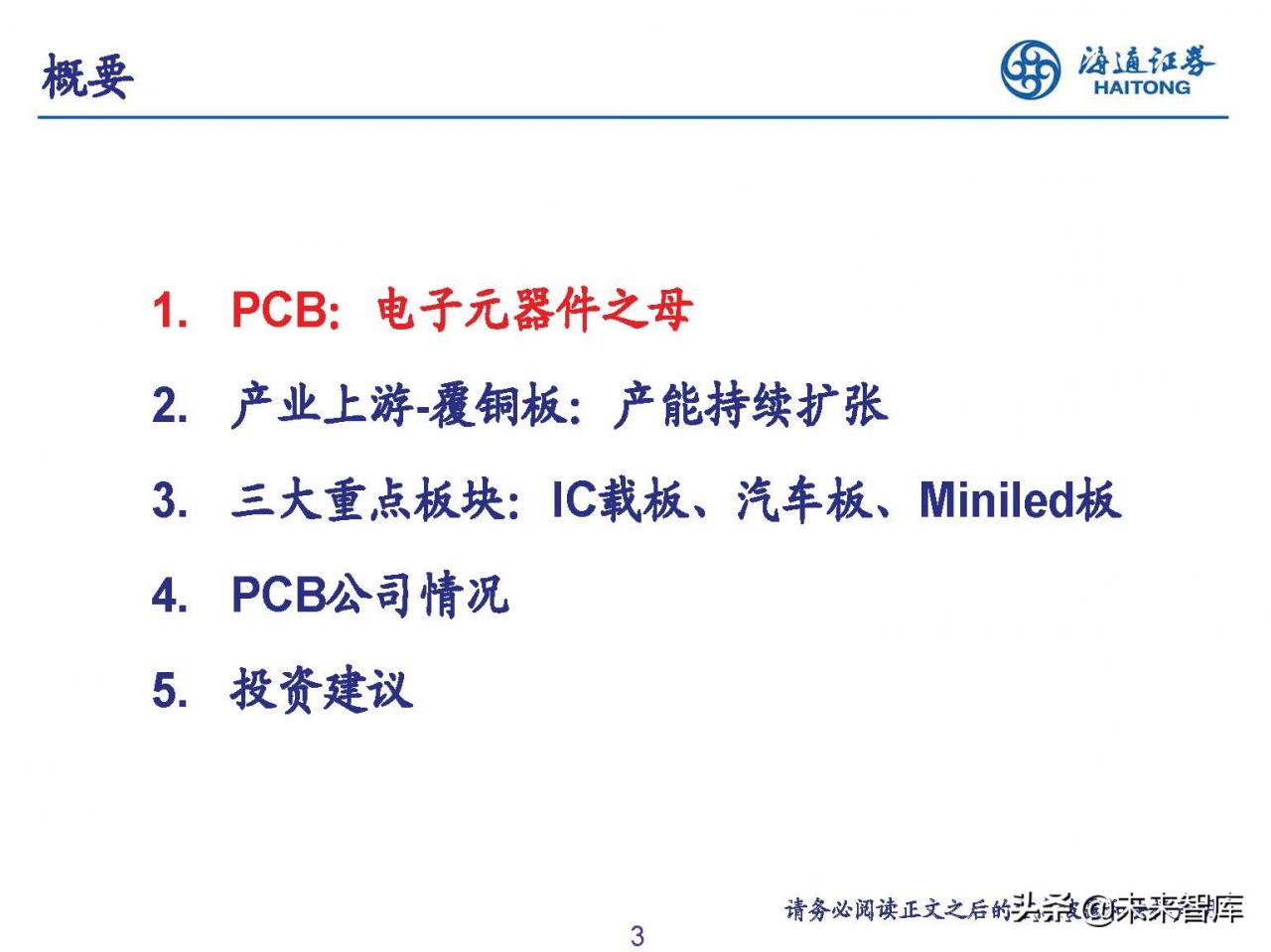

1. PCB:电子元器件之母

PCB上游材料近况

覆铜板,简称CCL,是以木浆纸或玻璃纤维布为增强材料,浸渍树脂胶,覆以铜箔,热压而成的一种板状材料。覆铜板是电子工业的基础材料,也是制造印刷电路板的主要材料。广泛应用于电视、广播、电脑、计算机、移动通信等电子产品领域。覆铜板行业龙头有建滔积层板、艺声科技、南亚新材料等。且行业集中度高于PCB。

我们认为,2020年10月以来,铜箔公司整体营收同比增速出现拐点。2021年8、9月份,铜箔企业增速收窄,同比增速波动。与此同时,2020年11月覆铜板厂商同比增速开始加快,但2021年9月环比增速明显回落,同比增速回落。我们认为,从艺声科技的业绩来看,领先的业绩效果更好。2021年,艺声科技实现营业收入202.74亿元,同比增长38.04%,利润总额33.1亿元,同比增长58.92%,归属于上市公司股东的净利润28.3亿元,同比增长

IC载板直接用于承载芯片,可以为芯片提供电连接、保护、支撑、散热、组装等功能。作为一流的封装材料,封装基板位于印刷电路板加工的上游。封装通常具有薄、高密度和高精度的技术特征。随着电子电路工业技术的快速发展,元器件的集成功能越来越广泛,电子产品对PCB的高密度要求更加突出。我们预计,未来在数据处理中心的推动下,封装基板和多层板将快速增长。深南电路21年半年报显示,封装基板将成为未来五年PCB行业增长的主要动力。Prismark预测,2020-2025年全球封装基板产值年复合增长率将达到9.7%,其中中国封装基板产值年复合增长率将达到12.9%。同时,封装基板的全球产值将从2020年的15.6%增长到2025年的18.8%。

根据兴森科技2019年年报,引用Prismark 2019年统计数据,2020年,全球IC封装和载板市场容量约为81亿美元,量产企业近30家。从生产地来看,全球IC基板主要在南韩、台湾省、日本和中国大陆生产。近年来,国内批量生产企业数量有所增加,但产值仍然较小。中国封装测试产业的壮大,半导体自主生产能力的提升,关键半导体元器件和耗材国产化的推进,将加速封装基板的国产化进程。

汽车:自动驾驶新能源双轮驱动

根据艺声电子的招股书,在互联网、娱乐、节能、安全四大趋势的推动下,汽车电子的水平与日俱增。中高端汽车的汽车电子成本占28%,新能源汽车占47%。2020年,全球新能源汽车销量将达到324万辆,其中中国约137万辆。新能源汽车的保有量将带动汽车市场自行车的电子含量逐年增加。

兴森科技2020年年报显示,传统汽车中各系统的PCB值,动力系统占32%,车身电子系统占25%,安全控制系统占22%。预计2022年全球汽车FPC市场规模将达到70亿元,年复合增长率为7.1%。在新能源汽车发展的推动下,FPC取代线束已经成为一种趋势。未来FPC在车辆上的应用会越来越多,预计单辆车的FPC使用量将超过100件。

迷你LED板:商业化进展顺利

MiniLED是LED技术的一种,其LED芯片尺寸在50-200微米之间,是小间距LED进一步细化的产物。与普通LED相比,MiniLED具有更高的分辨率、对比度、色域范围等特性,更薄更节能。LED显示应用有两种,一种是背光方向,主要用于帮助液晶显示升级。另一个应用是自发光。迷你LED自发光是小间距LED的升级,是微型LED的过渡。2020年6月《Mini LED商用显示屏通用技术规范》推出后,众多品牌搭载Mini LED的产品逐渐落地。(报告来源:未来智库)

随着下游市场的不断渗透,未来MicroLED市场将迎来增长。根据前瞻产业研究院引用艾瑞顿的数据,全球迷你LED市场将从2021年的1.5亿美元增长到2024年的23.2亿美元,CAGR为149.15%。LED基板有两种:PCB基板和玻璃基板。按照高科技LED的观点,PCB基板的技术方案更精良,可以更快的引入产业化。同时,目前PCB基板的Mini产品良率远高于玻璃基板。根据CINNO Research微信官方账号,预计2025年Mini LED背光基板全球出货面积将增至约5000万平方米,CAGR年复合增长率将达到72.8%。

2. 产业上游-覆铜板:产能持续扩张

深南电路:

公司产品定位于中高端应用市场,具有高精度、高密度、高可靠性的特点。根据最终产品应用领域,主要包括通信设备、网络设备、计算机/服务器、汽车电子、消费电子、工控医疗和其他。受早期产能限制影响,公司产品主要集中在通信、网络等应用领域。2017-2020H1,通信和网络产品的CAGR单价分别达到35%和45%,价格拉动收入增长。近年来,公司不断调整和优化产品结构,增加了服务器、汽车电子等领域的订单。

上海电气股份有限公司:积极布局汽车板带动业绩增长

工信部等十部委联合发布《5G应用“扬帆”行动计划(2021-2023年)》推动5G应用从1到n的跨越,企业通信市场板价值增长的驱动力将逐步从5G无线转向网络设备,公司研发方向也将从5G无线转向高速网络设备和互联网数据中心,专注于112Gbps光网络传输、核心路由器、800G交换机、下一代服务器、AI训练推理平台等应用领域的产品研发。随着越来越多的电子技术应用到汽车系统中,黄石二厂汽车覆盖件专用线的生产率增益迅速释放。2021年上半年,公司汽车板业务实现营业收入约8.99亿元,同比大幅增长约60.81%。其中,毫米波雷达、HDI、埋地陶瓷、厚铜等新兴产品市场增长迅速。

南亚新材料:高速高频驱动业绩增长,IC载板打开增长空间。

Prismark引用的公司21年半年报显示,公司是全球为数不多的内资覆铜板制造商。2020年,公司全球销售收入市场份额为2%,全球排名第12位,内资工厂排名第3位。公司的无卤覆铜板产品综合性能优异,已进入下游大型PCB客户的供应链体系。2020年整体销量全球第八,内资工厂第二。公司高端高速VLL、ULL1、ULL2、ELL产品全部通过华为认证,是国内唯一一家全系列各种介质损耗水平的高速产品通过华为认证的内资覆铜板企业。截至2017年底,公司已完成上海华东生产基地(N1工厂-N3工厂)的建设,江西N4工厂已于2011年5月竣工。公司产品线进一步丰富,产能规模进一步扩大。集成电路封装材料、高导热材料等领域加速发展,处于小规模试产阶段。

华正新材料:高档覆铜板铝塑膜双轮驱动

2022年1月20日,公司发布可转换债券募集说明书,拟募集资金总额不超过5.7亿元,用于建设年产2400万片高档覆铜板的福山工业园制造基地项目。募投项目分三期,本次可转债募集资金为首期4亿元。一期工程建成后,可形成年产960万张高档覆铜板的生产能力。子公司华正能源也在建设中,“年产3600万平方米锂电池包装用高性能铝塑膜生产项目”。

兴森科技:PCB样片行业龙头,加码高端批板募集和投资。

自2012年起,该公司开始拓展半导体相关业务。2012年进入IC封装基板领域。2015年收购美国HARBOR,成立上海泽丰(现已上市),进军半导体测试板领域。在PCB领域,凭借产品的交货速度和数量优势,公司已成为国内样板和小批量板的领导者;作为一个

3. 三大重点板块:IC载板、汽车板、Miniled板

精选报告来源:【未来智库】。未来智库-官方网站

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/235907.html