(报告监制/作者:东吴证券侯斌)

一、印刷电路板(PCB)简介

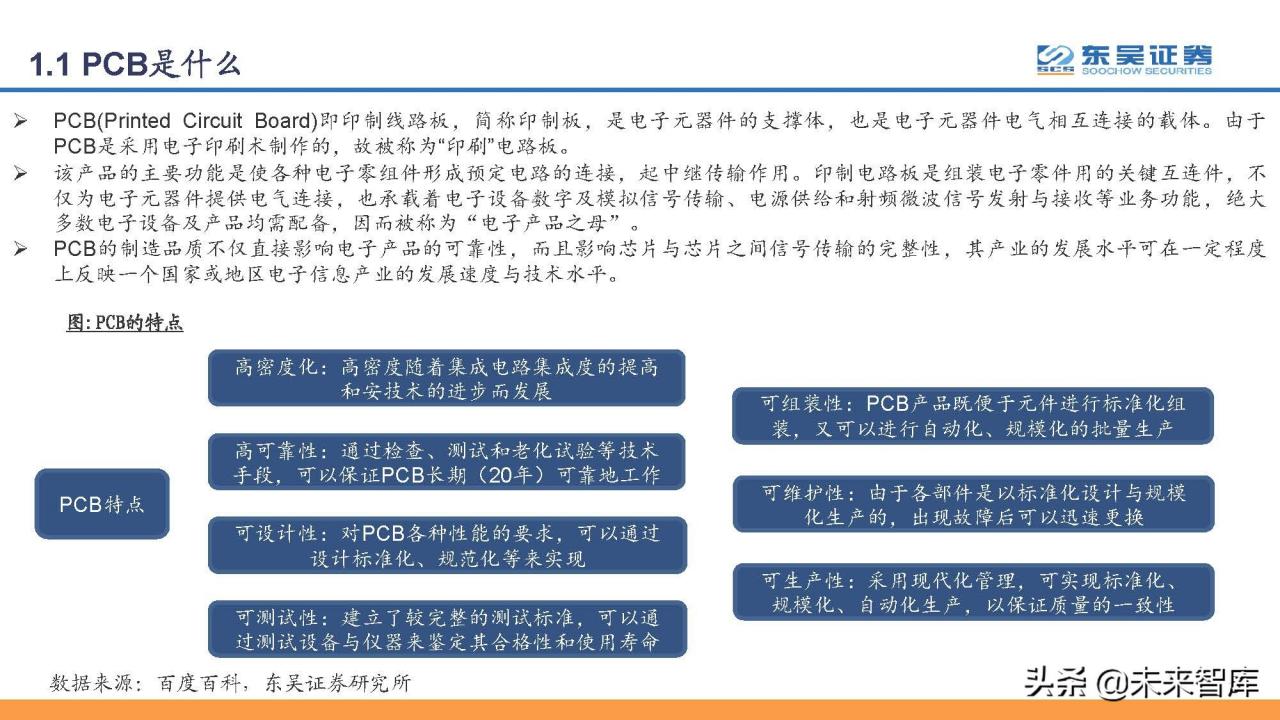

1.1什么是PCB?

PCB(Printed Circuit Board)即印刷电路板,是电子元器件的支撑,是电子元器件电气互连的载体。PCB被称为“印刷”电路板,因为它是由电子印刷制成的。

该产品的主要作用是使各种电子元件形成预定电路的连接,起到接力传输的作用。印刷电路板(PCB)是组装电子元件的关键互连。它不仅为电子元器件提供电气连接,还承载着电子设备的数字和模拟信号传输、电源和射频微波信号发射与接收的业务功能。大部分电子设备和产品都需要配备,因此被称为“电子产品之母”。

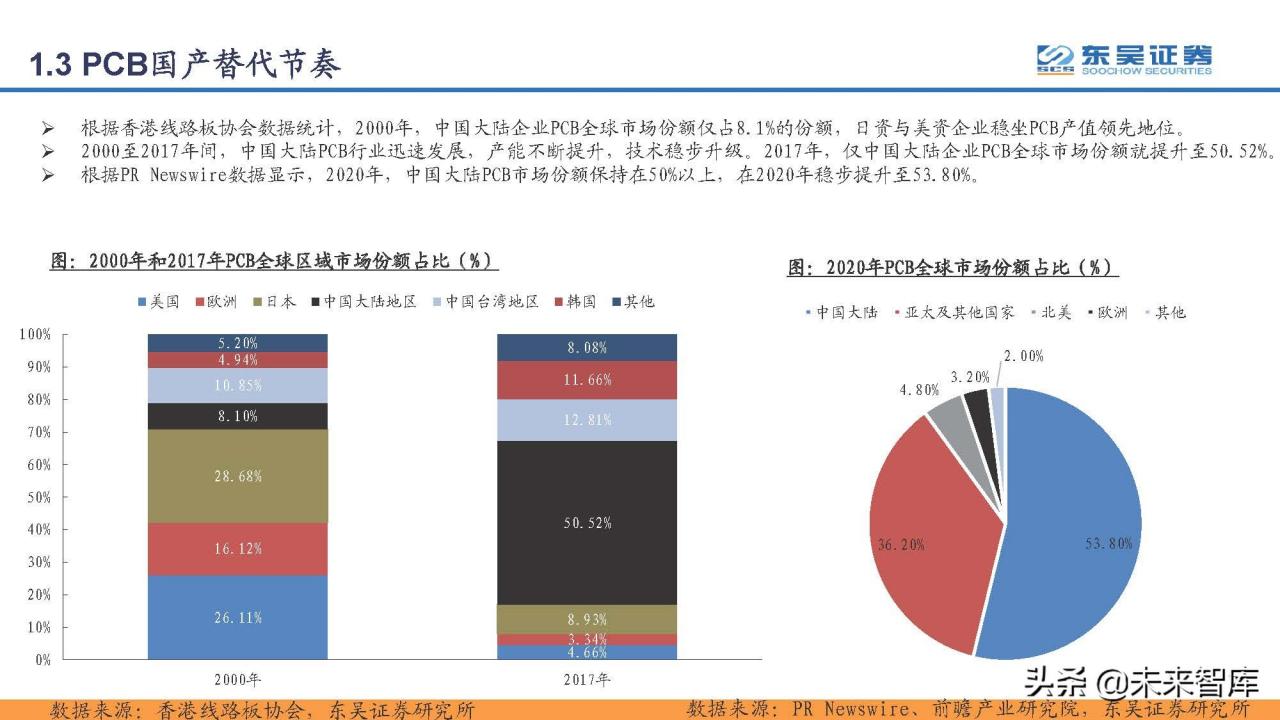

1.2 PCB国内替代节奏

据香港PCB协会统计,2000年,中国大陆企业的全球PCB市场份额仅为8.1%,日资、美资企业在PCB产值上牢牢占据领先地位。2000年至2017年,中国大陆PCB产业发展迅速,产能不断提升,技术稳步升级。2017年,仅中国大陆的企业PCB全球市场份额就增至50.52%。根据美通社的数据,2020年,中国大陆的PCB市场份额将保持在50%以上,2020年将稳步提升至53.80%。

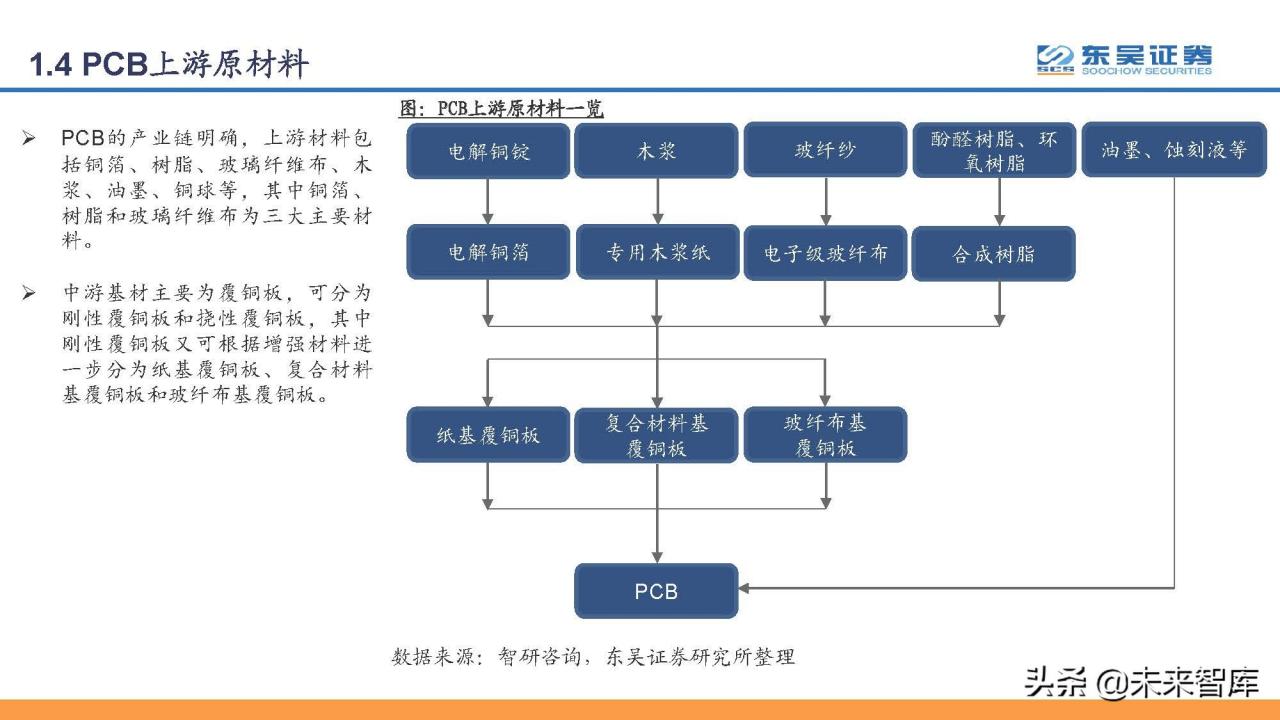

1.3 PCB上游原材料

PCB产业链清晰。上游材料有铜箔、树脂、玻璃纤维布、木浆、油墨、铜球,其中铜箔、树脂、玻璃纤维布是三大主材。

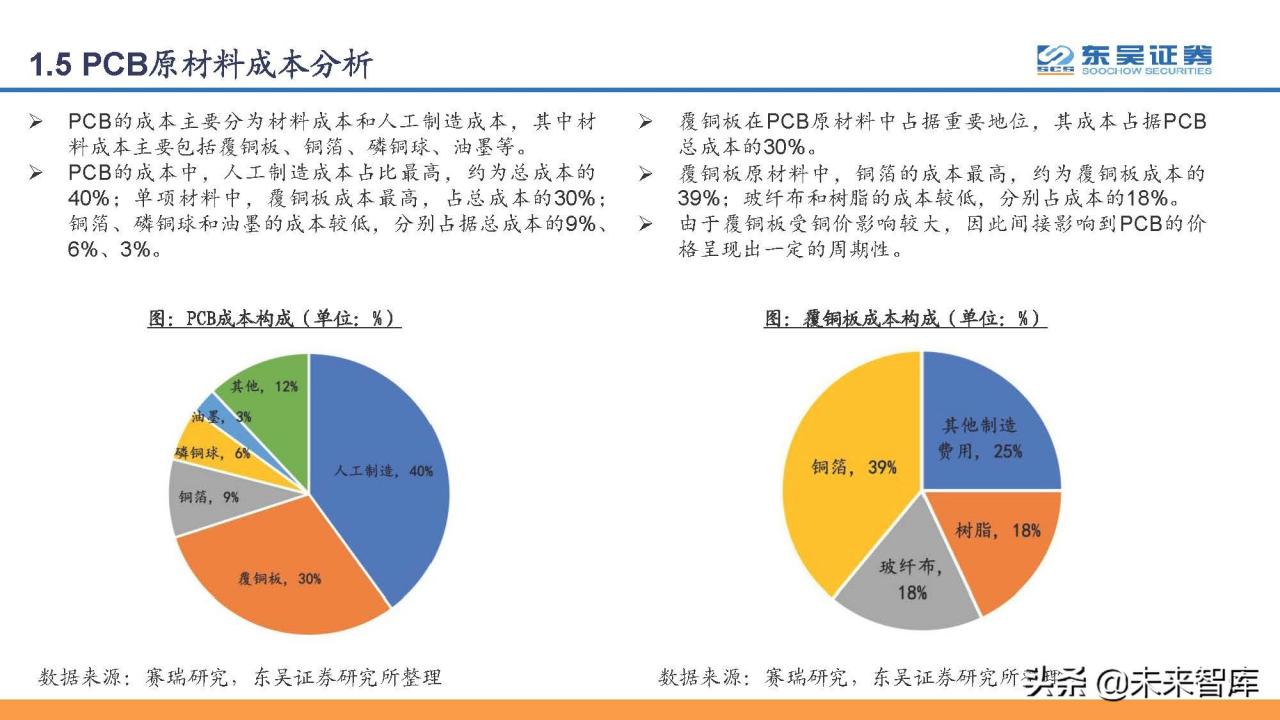

1.4 PCB原材料成本分析

PCB的成本主要分为材料成本和手工制造成本,其中材料成本主要包括覆铜板、铜箔、磷铜球、油墨等。PCB成本中,人工制造成本占比最高,约占总成本的40%;单一材料中,覆铜板成本最高,占总成本的30%;铜箔、磷铜球、油墨成本较低,分别占总成本的9%、6%、3%。

覆铜板在PCB原材料中占有重要地位,其成本占PCB总成本的30%。在覆铜板的原材料中,铜箔的成本最高,约占覆铜板成本的39%。玻璃纤维布和树脂成本较低,分别占成本的18%。覆铜板受铜价的影响很大,因此PCB的价格也会受到周期性的间接影响。

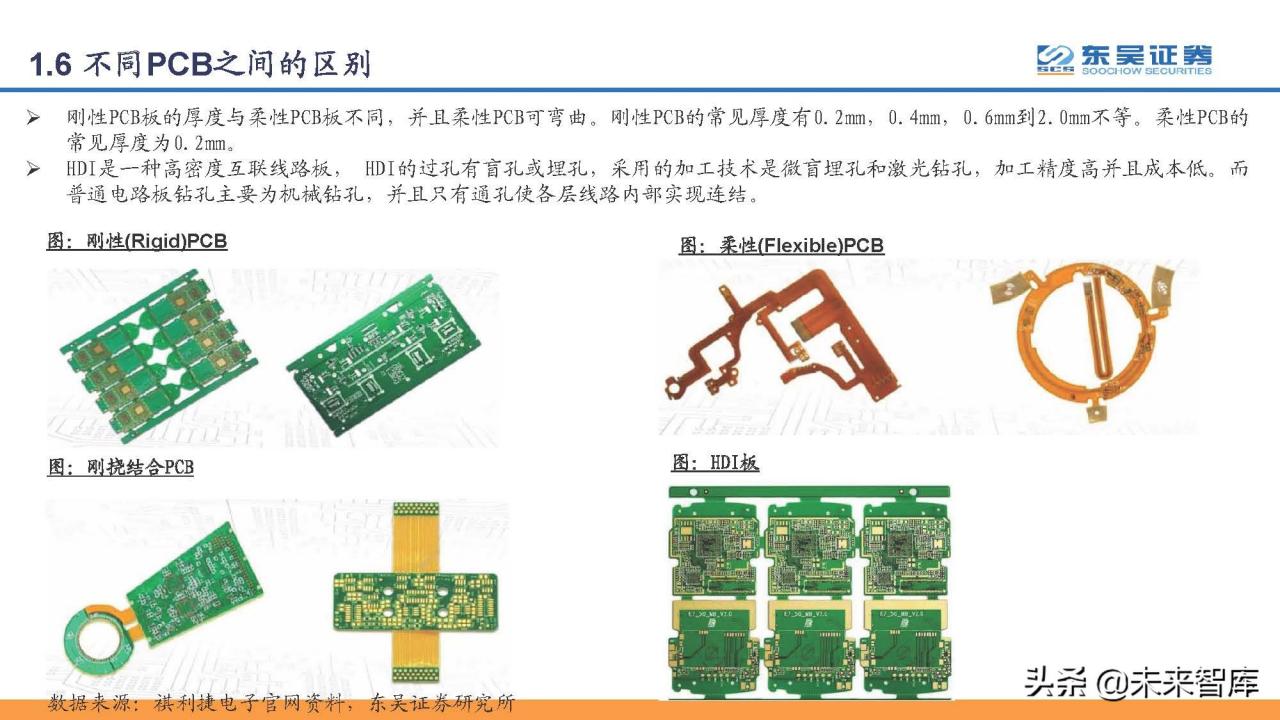

1.5不同PCB之间的差异

刚性PCB和柔性PCB厚度不同,柔性PCB可以弯曲。刚性PCB的常见厚度为0.2毫米、0.4毫米、0.6毫米至2.0毫米.柔性PCB的典型厚度为0.2毫米.HDI是一种高密度互连电路板。HDI的过孔有盲孔或埋孔。采用的加工技术是微盲孔埋孔和激光打孔,加工精度高,成本低。而常见的电路板钻孔主要是机械钻孔,只有通孔使得各层电路的内部连接得以实现。

二、PCB板产业链全观及上下游企业

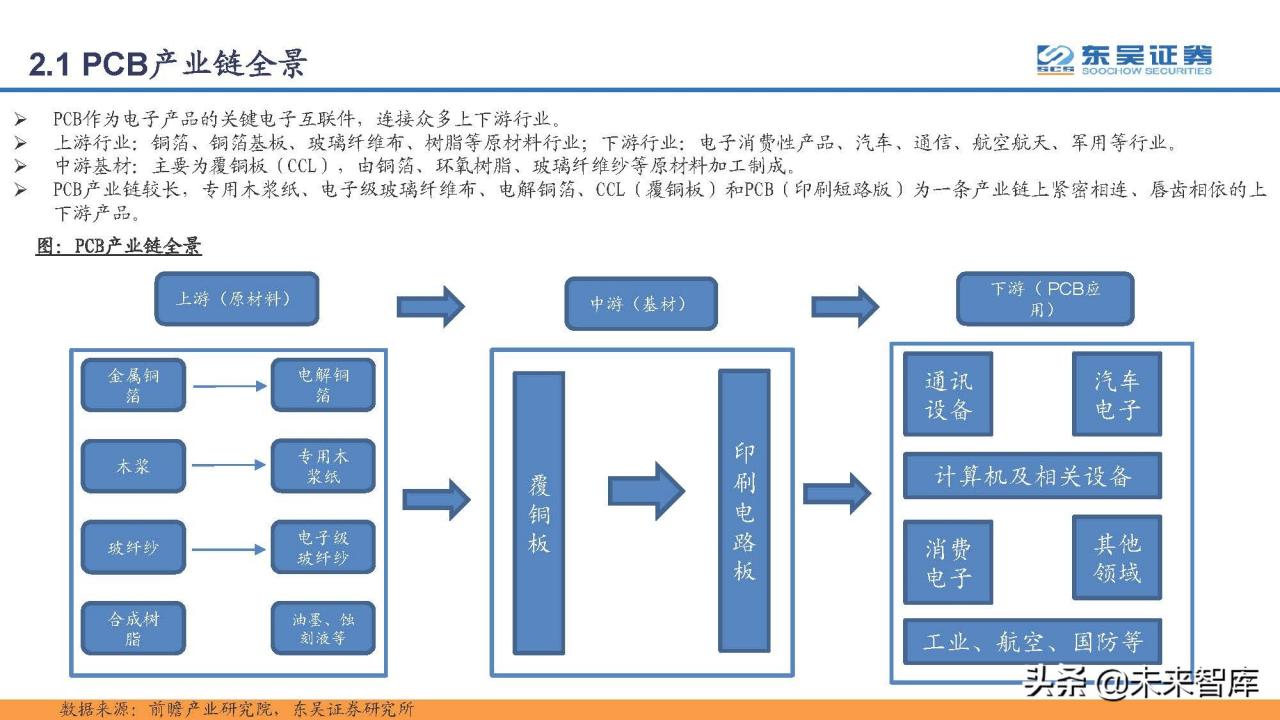

2.1 PCB产业链全景

PCB作为电子产品的关键电子互联,连接着众多上下游产业。上游:铜箔、铜箔基板、玻璃纤维布、树脂等原材料行业;下游行业:电子消费品、汽车、通讯、航天、军工等行业。基材:覆铜板,主要由铜箔、环氧树脂、玻璃纤维纱等原料制成。PCB的产业链很长。特种木浆纸、电子级玻璃纤维布、电解铜箔、CCL(覆铜板)、PCB(印刷短路板)是一条产业链上的上下游产品,相互紧密联系,相互依存。

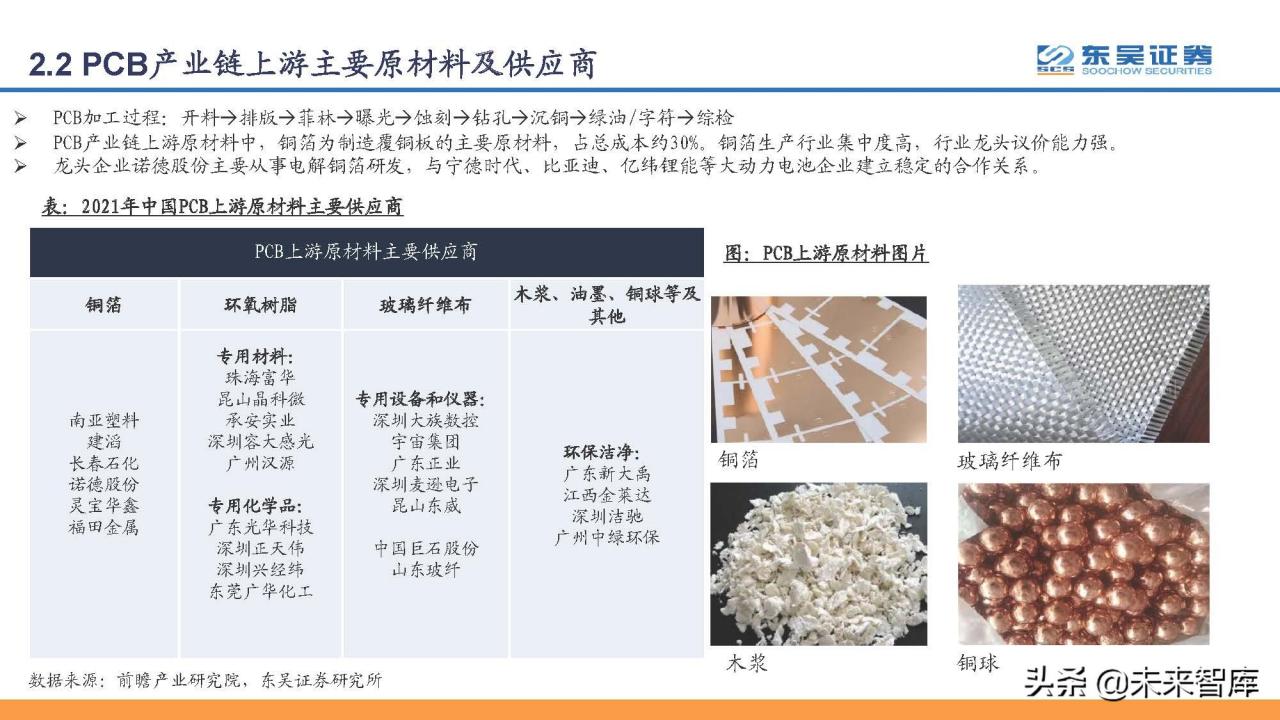

2.2 PCB产业链上游的主要原材料和供应商

在PCB产业链的上游原料中,铜箔是制造覆铜板的主要原料,约占总成本的30%。铜箔生产行业集中度高,主导行业议价能力强。龙头企业诺德主要从事电解铜箔的研发,并与大型动力电池企业建立了稳定的合作关系

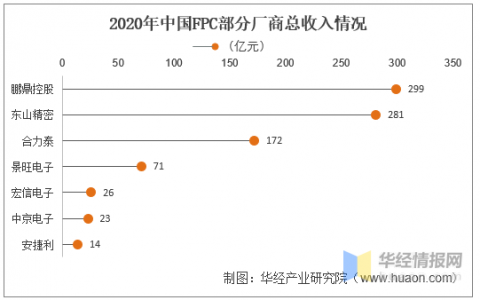

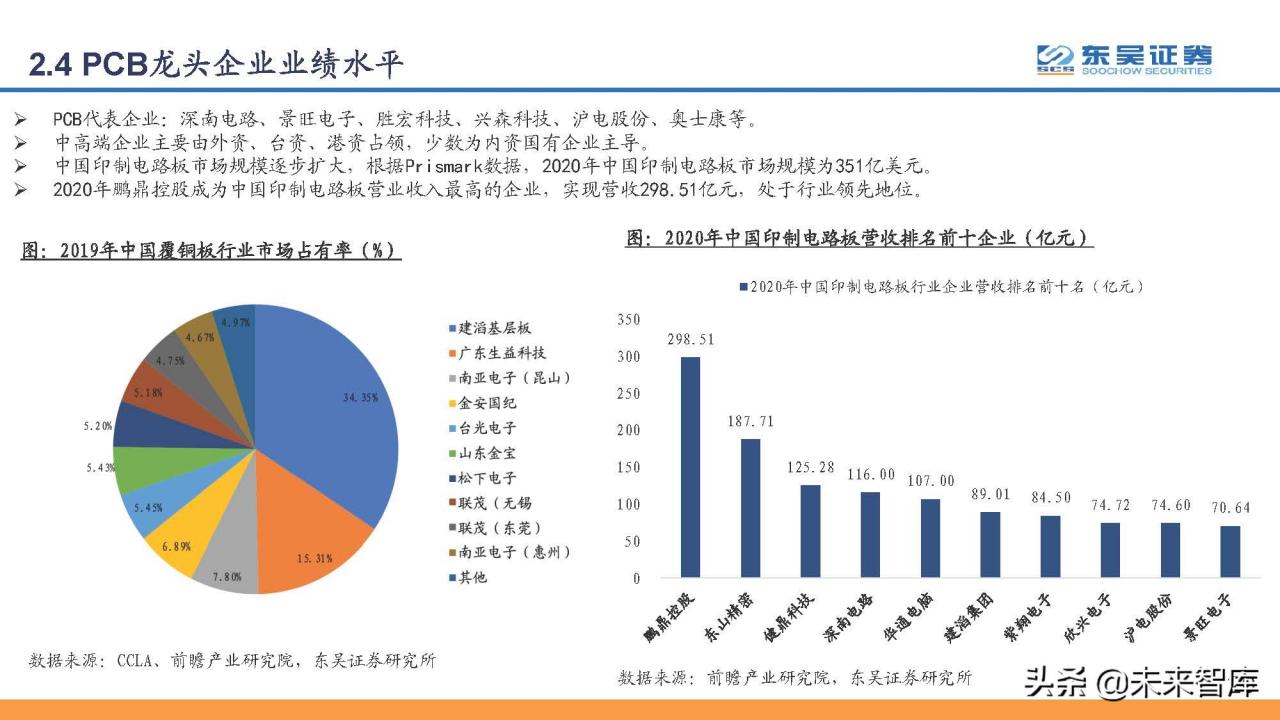

PCB代表企业:深南电路、王静电子、洪升科技、兴森科技、沪电、奥士康等。高端企业以外资、台资、港资为主,少数以内资国企为主。中国的印刷电路板市场正在逐步扩大。Prismark数据显示,2020年中国印刷电路板市场规模为351亿美元。2020年,丁鹏控股成为中国印刷电路板收入最高的企业,收入298.51亿元,处于行业领先地位。

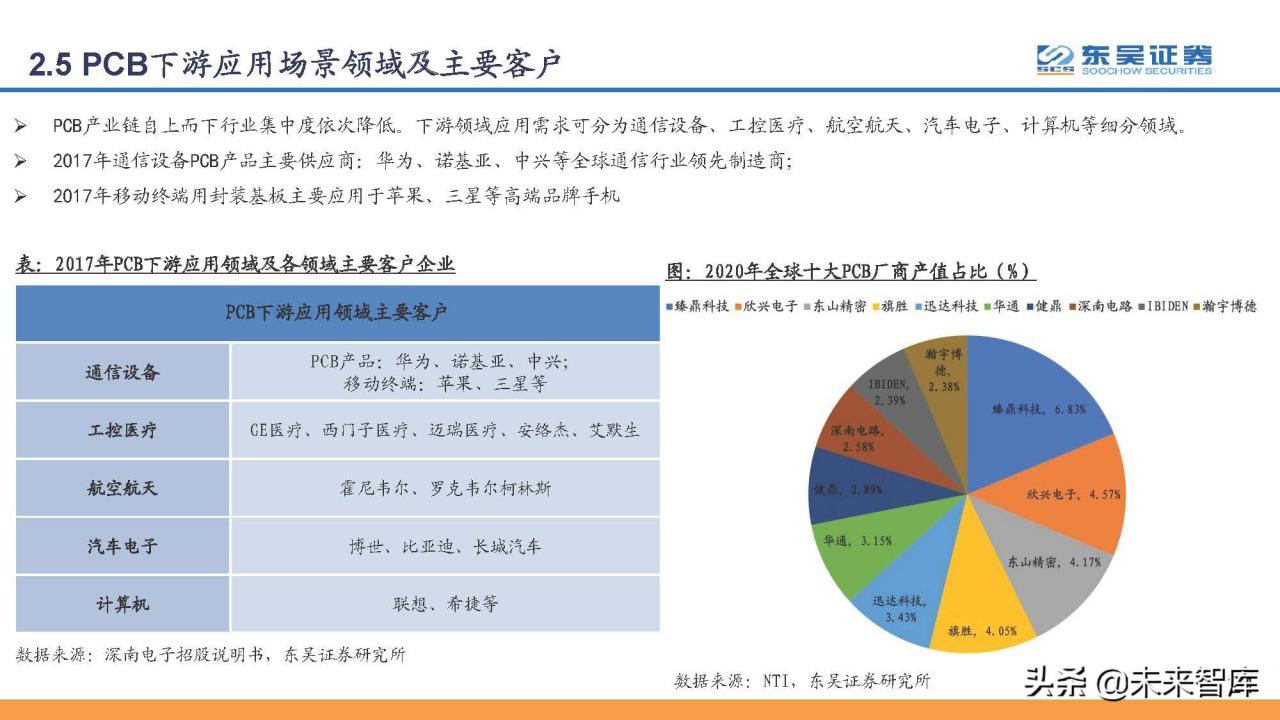

2.5 PCB下游应用场景和主要客户

PCB行业集中度自上而下递减。下游应用需求可分为通信设备、工控医疗、航空航天、汽车电子、计算机等子领域。2017年通信设备PCB产品主要供应商:华为、诺基亚、中兴等全球通信行业领先厂商;2017年,移动终端用封装基板主要用于苹果、三星等高端品牌手机。(报告来源:未来智库)

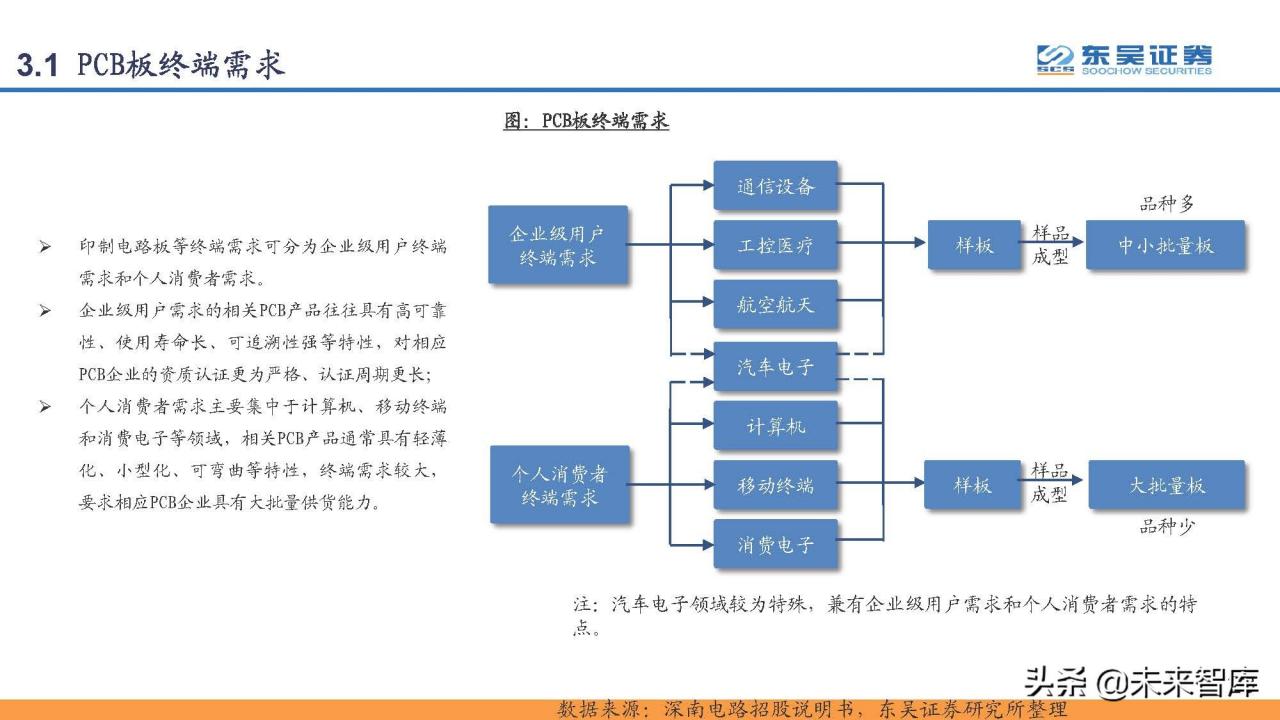

三、PCB行业下游应用领域情况

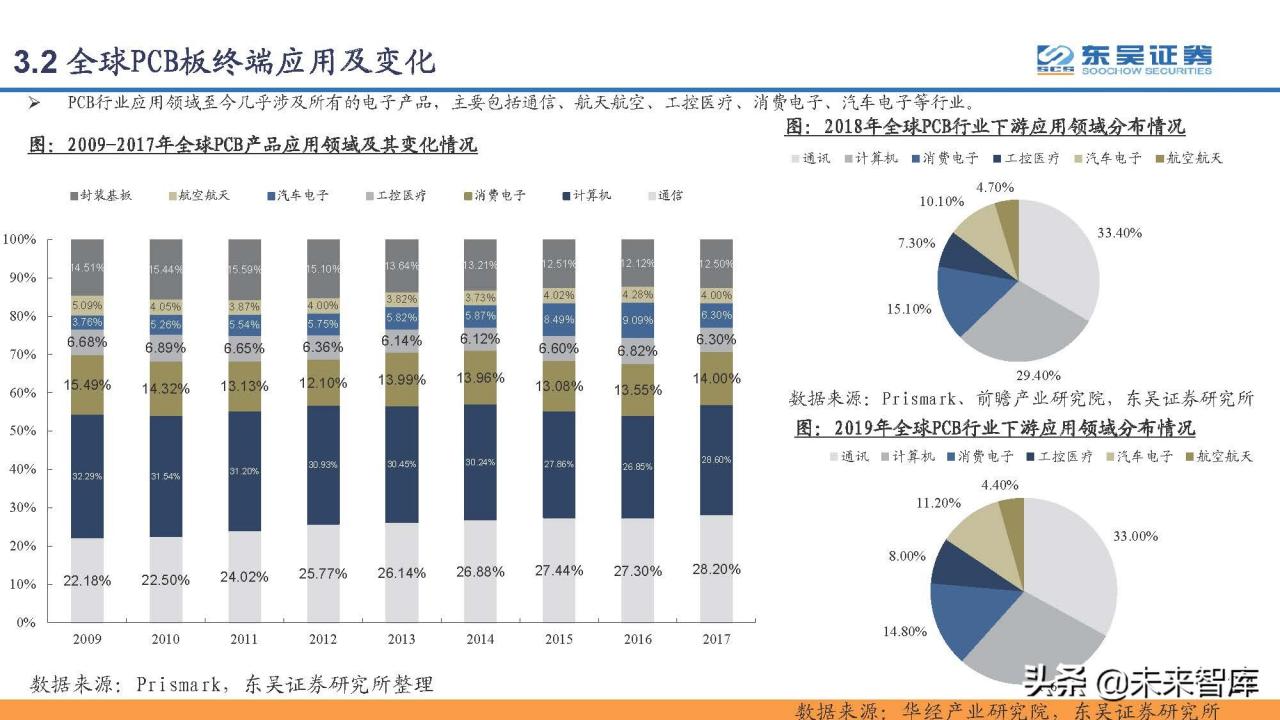

3.1全球PCB终端应用及变化

到目前为止,PCB行业的应用领域几乎涉及所有的电子产品,主要包括通信、航空航天、工业控制和医疗、消费电子、汽车电子等行业。

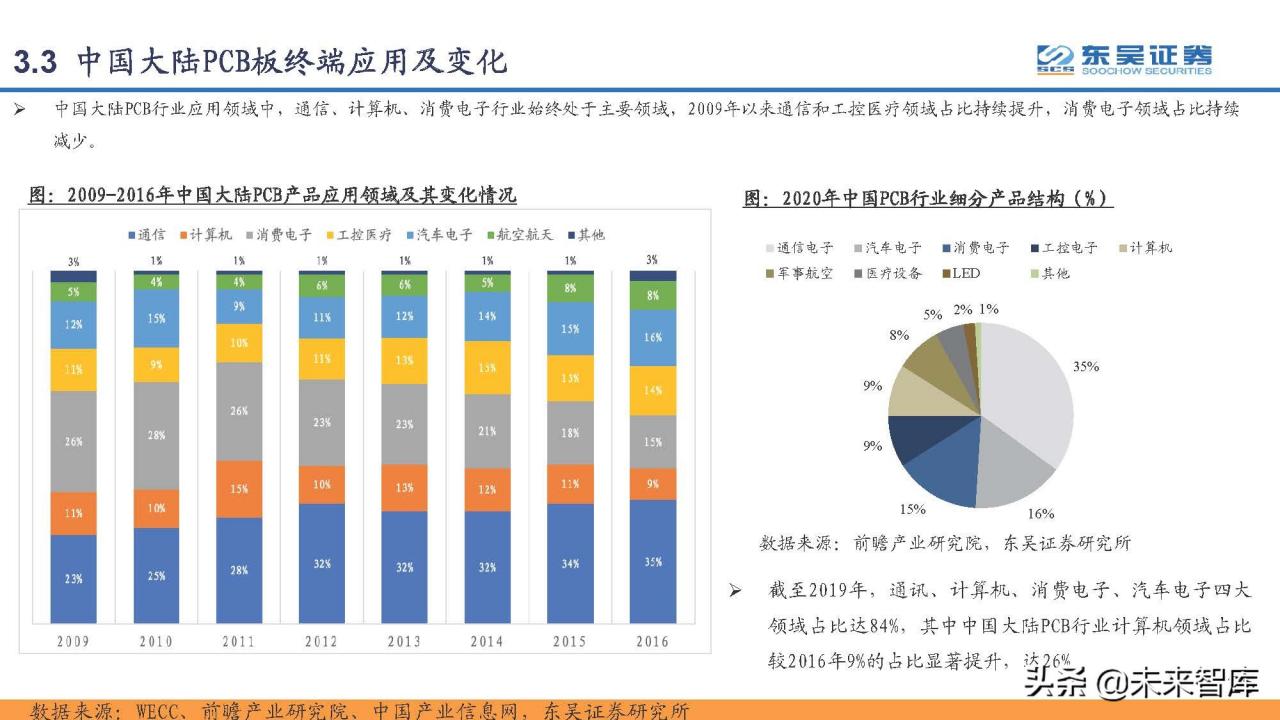

3.2 PCB端子在中国大陆的应用和变化

在中国大陆PCB行业的应用领域中,通信、计算机和消费电子行业一直是主要领域。自2009年以来,通信和工业控制医疗领域的比重不断增加,而消费电子领域的比重不断降低。

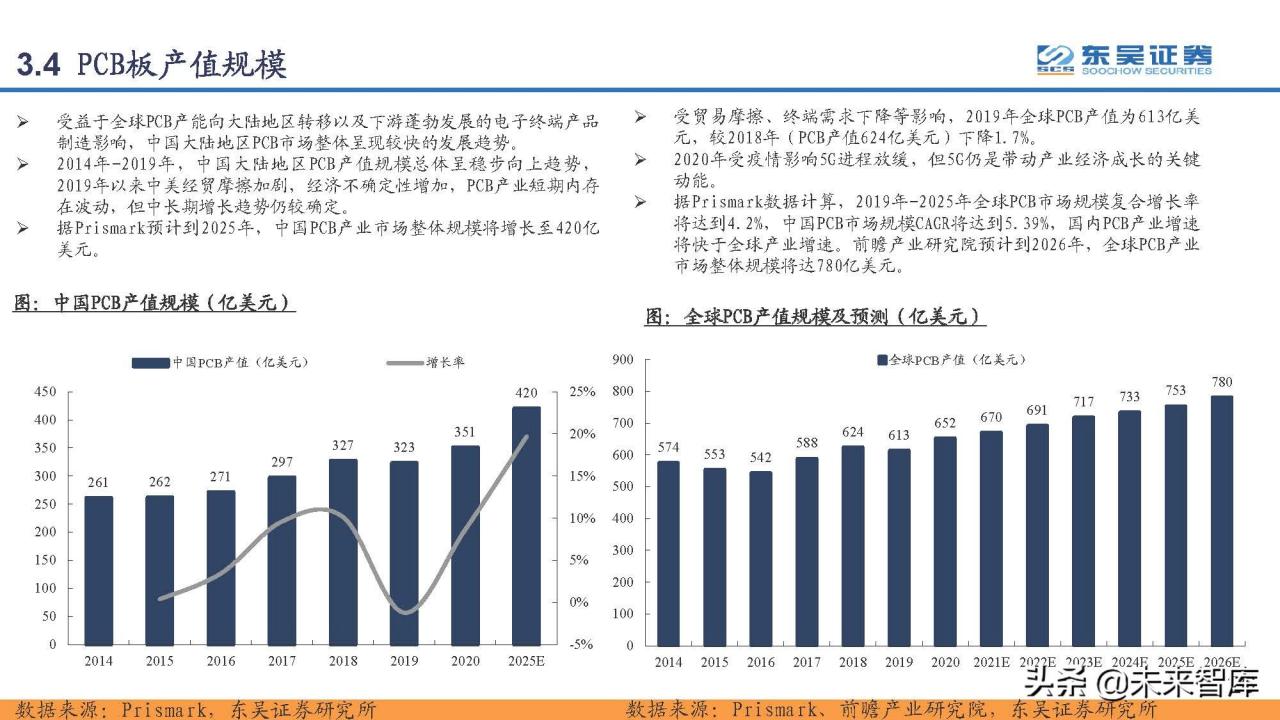

3.3 PCB板的输出值刻度

受益于全球PCB产能向mainland China的转移以及下游电子终端产品制造业的蓬勃发展,中国大陆PCB市场整体呈现快速发展态势。2014年至2019年,中国大陆PCB产值总体呈稳步上升趋势。2019年以来,中美经贸摩擦加剧,经济不确定性增加,PCB行业短期有波动,但中长期增长趋势还是比较确定的。根据Prismark的预测,到2025年,中国PCB行业市场的整体规模将增长到420亿美元。

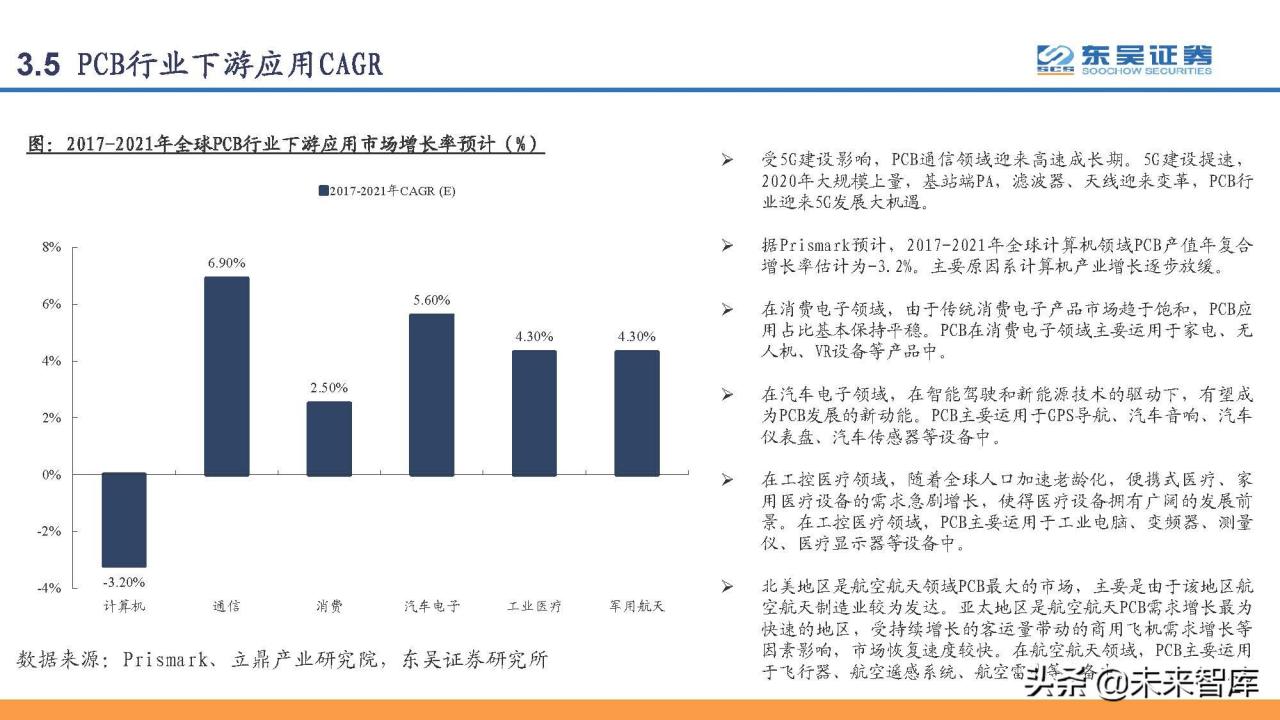

3.4在PCB行业的下游应用

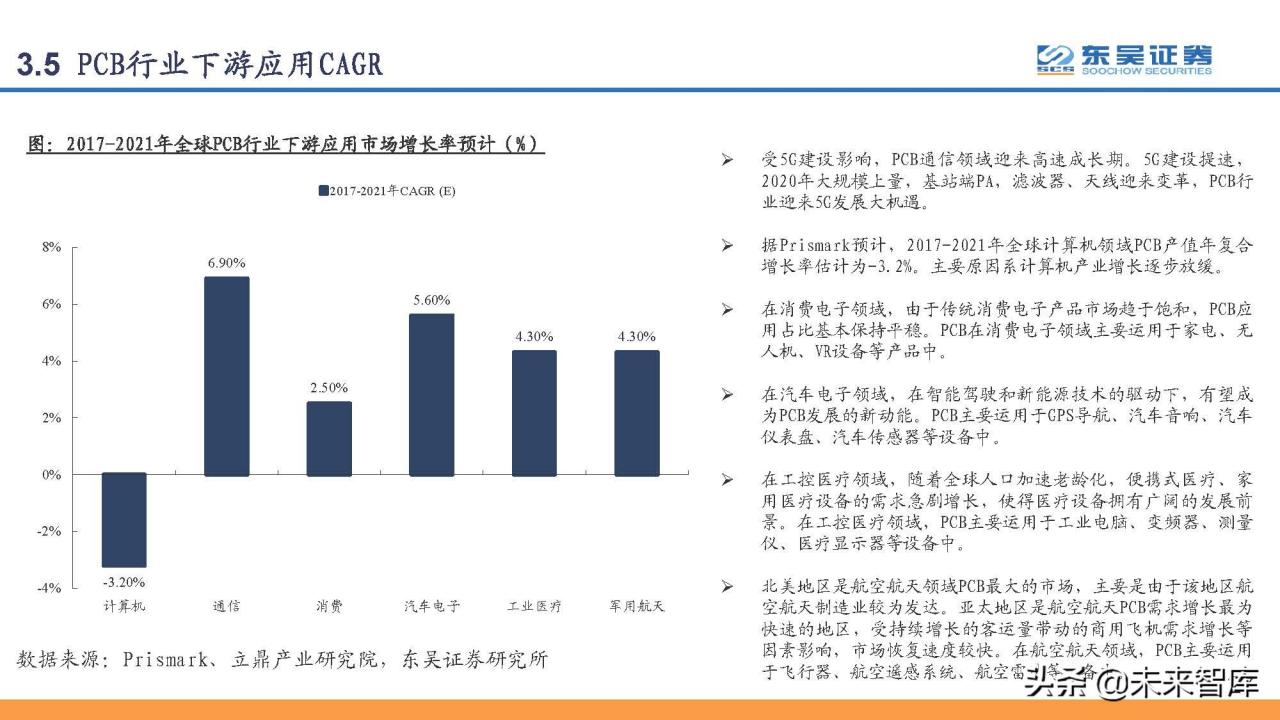

受5G建设影响,PCB通信领域迎来高速增长期。5G建设将提速,2020年将大规模增加数量。基站的PA、滤波器、天线都将被改造,PCB行业将迎来5G发展的大好机会。据Prismark预测,2017-2021年全球计算机领域PCB产值年复合增长率估计为-3.2%。主要原因是计算机行业的增长逐渐放缓。

在消费电子领域,随着传统消费电子市场趋于饱和,PCB占比应保持基本稳定。在消费电子领域,PCB主要应用于家电、无人机、VR设备等产品。

在汽车电子领域,在智能驾驶和新能源技术的驱动下,有望成为PCB发展的新动能。PCB主要用于GPS导航、汽车音响、汽车仪表盘、汽车传感器等设备。

在工业控制医疗领域,随着全球人口老龄化的加速,便携式医疗和家用医疗设备的需求迅速增加,这使得医疗设备具有广阔的发展前景。在工业控制和医疗领域,PCB主要用于工业计算机、变频器、测量仪器、医用显示器等设备。

北美是航天领域最大的PCB市场,主要是因为这个地区的航天制造业比较发达。亚太地区是航天PCB需求增长最快的地区。受客流量持续增长带动的商用飞机需求增长等因素影响,市场正在快速复苏。在航空航天领域,PCB主要用于飞机、航空遥感系统、航空雷达等设备。

3.5下游应用细分

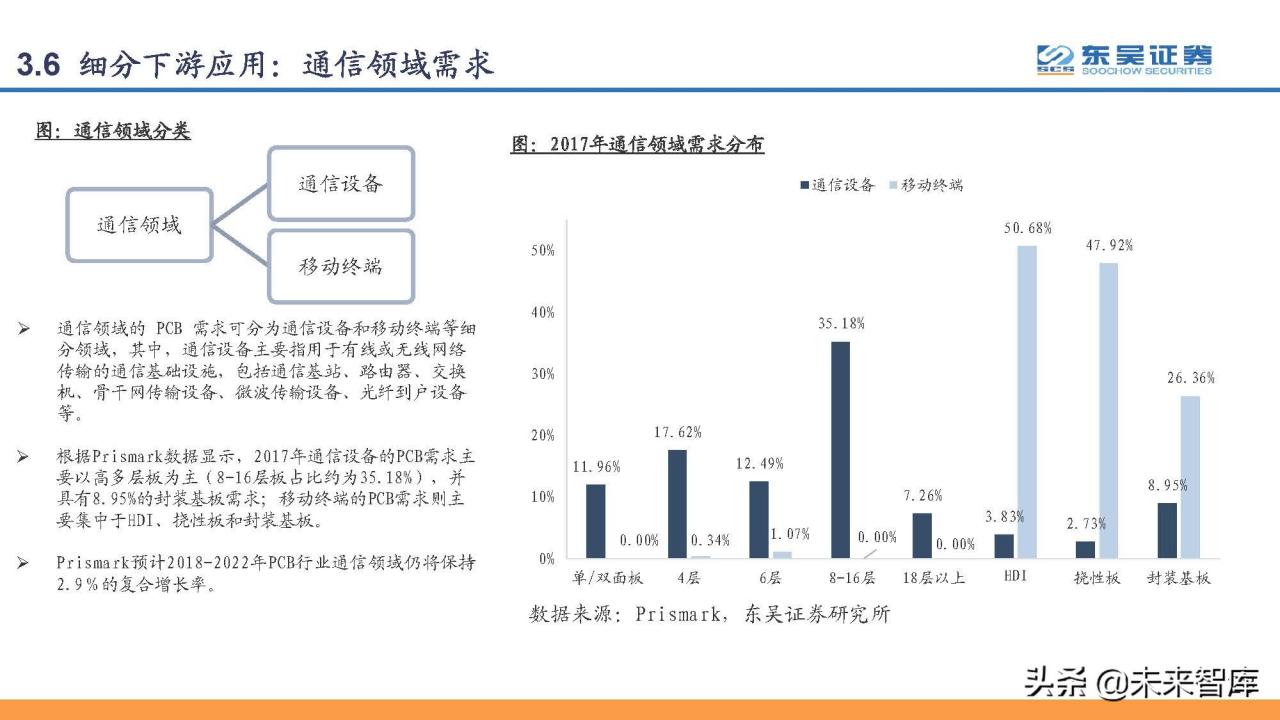

通信领域要求:通信领域的PCB要求

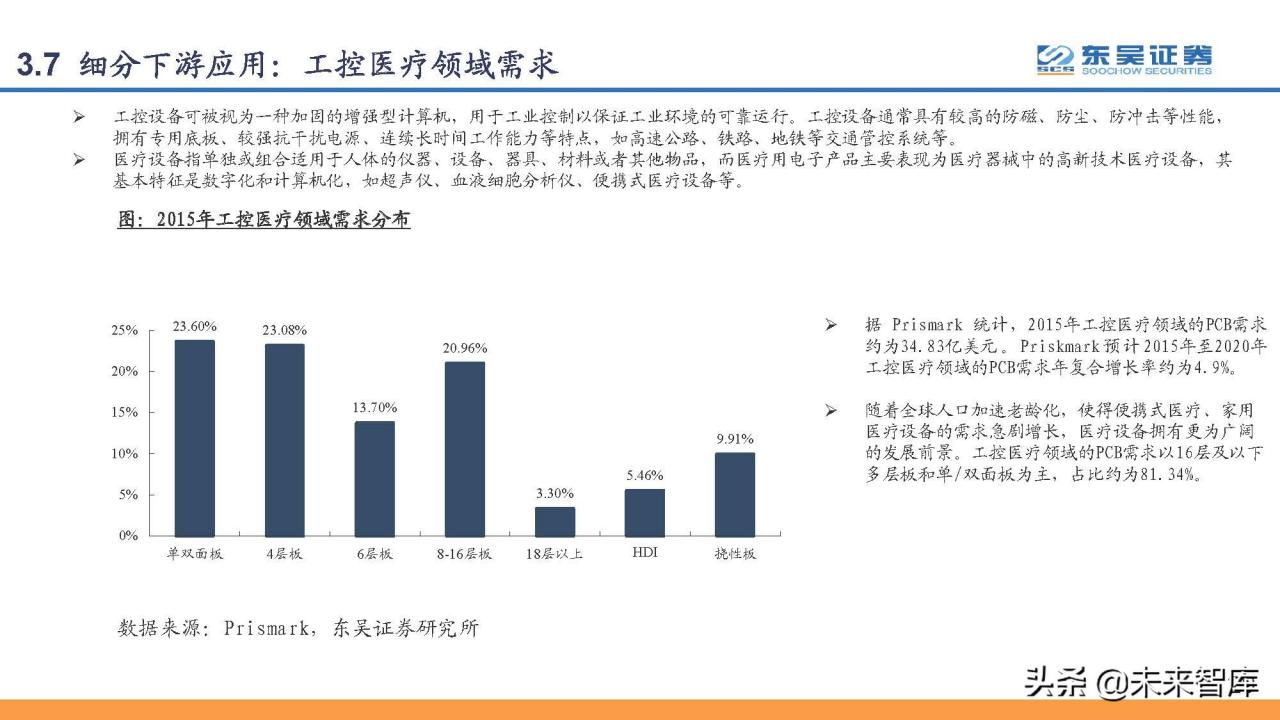

医疗领域需求:工业控制设备可以看作是一种加固型计算机,用于工业控制中,保证工业环境的可靠运行。工业控制设备通常具有高防磁、防尘、防震性能、特殊地板、强抗干扰电源、连续长期工作能力等。如高速公路、铁路、地铁等交通控制系统。

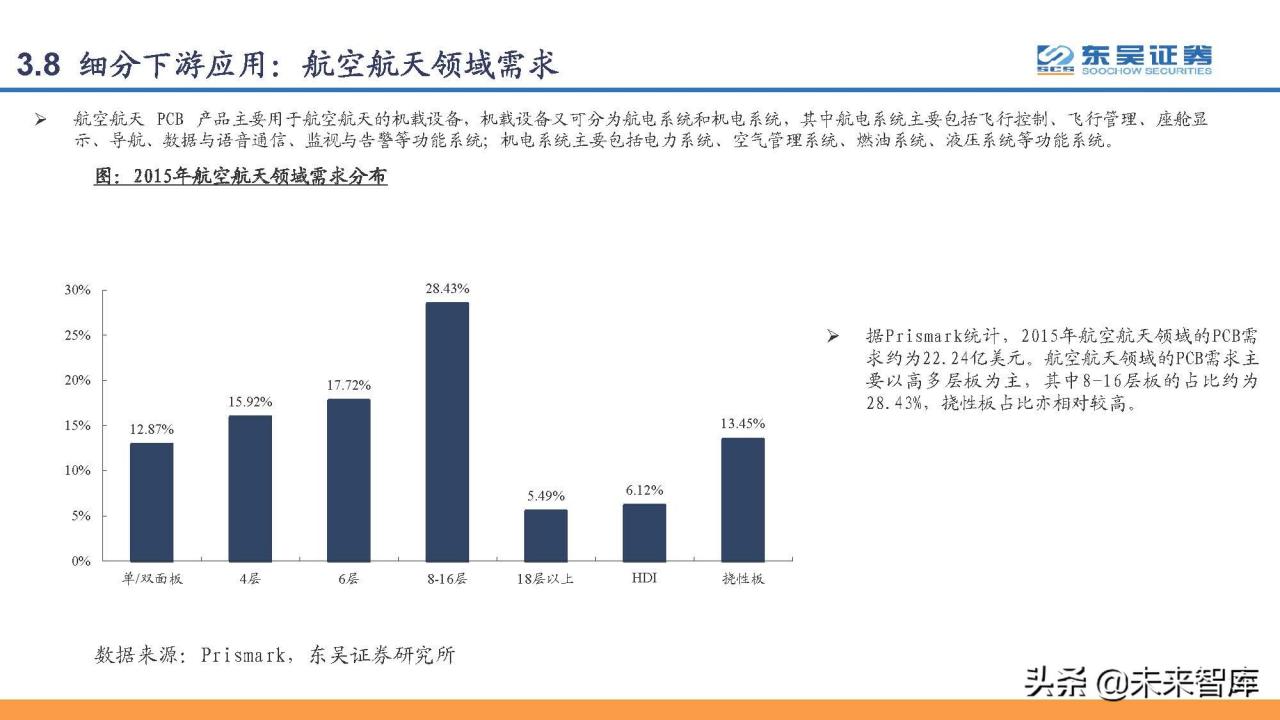

航天领域要求:航天PCB产品主要用于航天机载设备,可分为航电系统和机电系统,其中航电系统主要包括飞行控制、飞行管理、座舱显示、导航、数据和语音通信、监控和报警等功能系统;机电系统主要包括动力系统、空气管理系统、燃油系统、液压系统等功能系统。

汽车电子领域要求:汽车电子是汽车车身电子和车载汽车电子控制装置的总称。它是由传感器、微处理器、执行器、电子元件等组成的电子控制系统。随着人们对汽车整体安全性、舒适性、娱乐性需求的不断提高,电子化、信息化、网络化、智能化成为汽车技术的发展方向。与此同时,随着新能源汽车、安全驾驶辅助、无人驾驶技术的快速发展,更多高端电子通信技术在汽车上得到应用,汽车电子系统在整车成本中的比重不断增加。

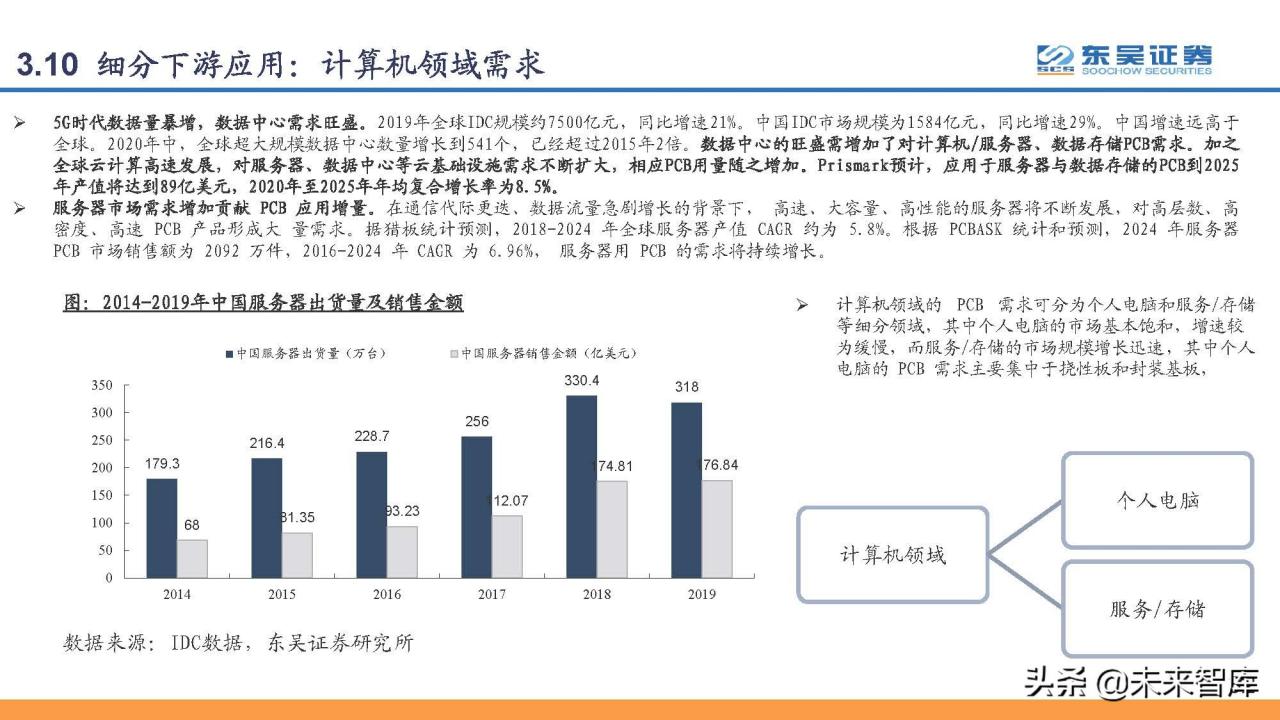

计算机领域需求:5G时代数据量爆发,数据中心需求旺盛。2019年,全球IDC规模约为7500亿元,同比增长率为21%。中国IDC市场规模为1584亿元,同比增长率为29%。中国的增长率远高于全世界。2020年中期,全球超大规模数据中心数量将增至541个,是2015年的两倍。数据中心的旺盛需求增加了对计算机/服务器和数据存储PCB的需求。再加上全球云计算的快速发展,对服务器、数据中心等云基础设施的需求不断扩大,相应的PCB用量也在增加。Prismark预测,到2025年,用于服务器和数据存储的PCB产值将达到89亿美元,2020年至2025年年均复合增长率为8.5%。

四、重点公司分析

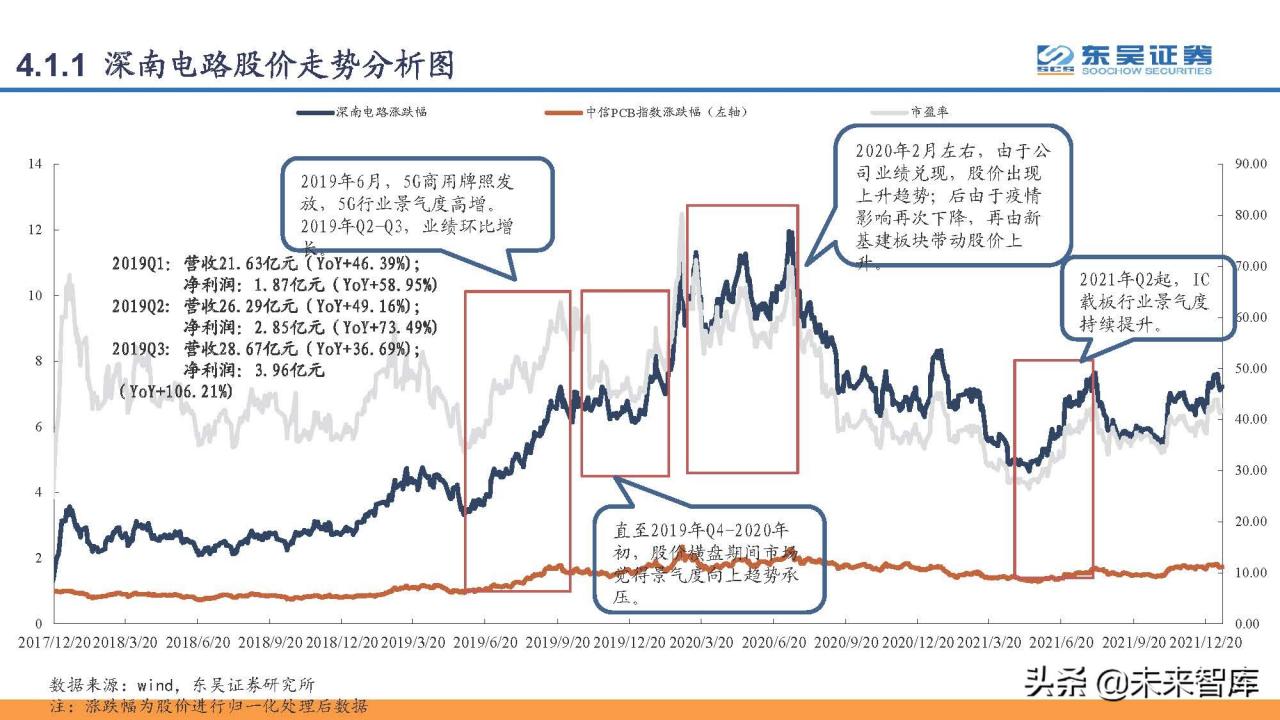

4.1深南电路

深圳电路专注于电子互联领域,致力于“打造国际一流的电子电路技术和解决方案集成商”。公司独特的“三位一体”业务布局,以互联互通为核心,不断强化印刷电路板业务的领先地位,大力发展封装基板业务和电子组装业务。

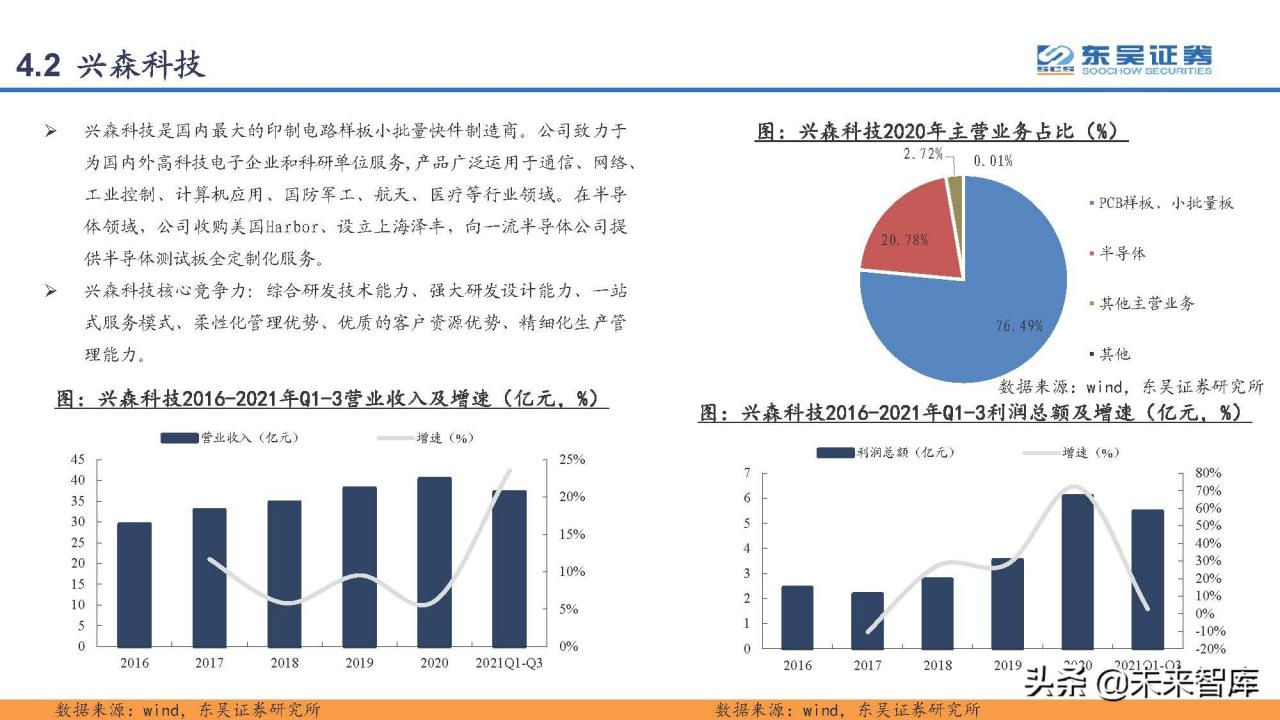

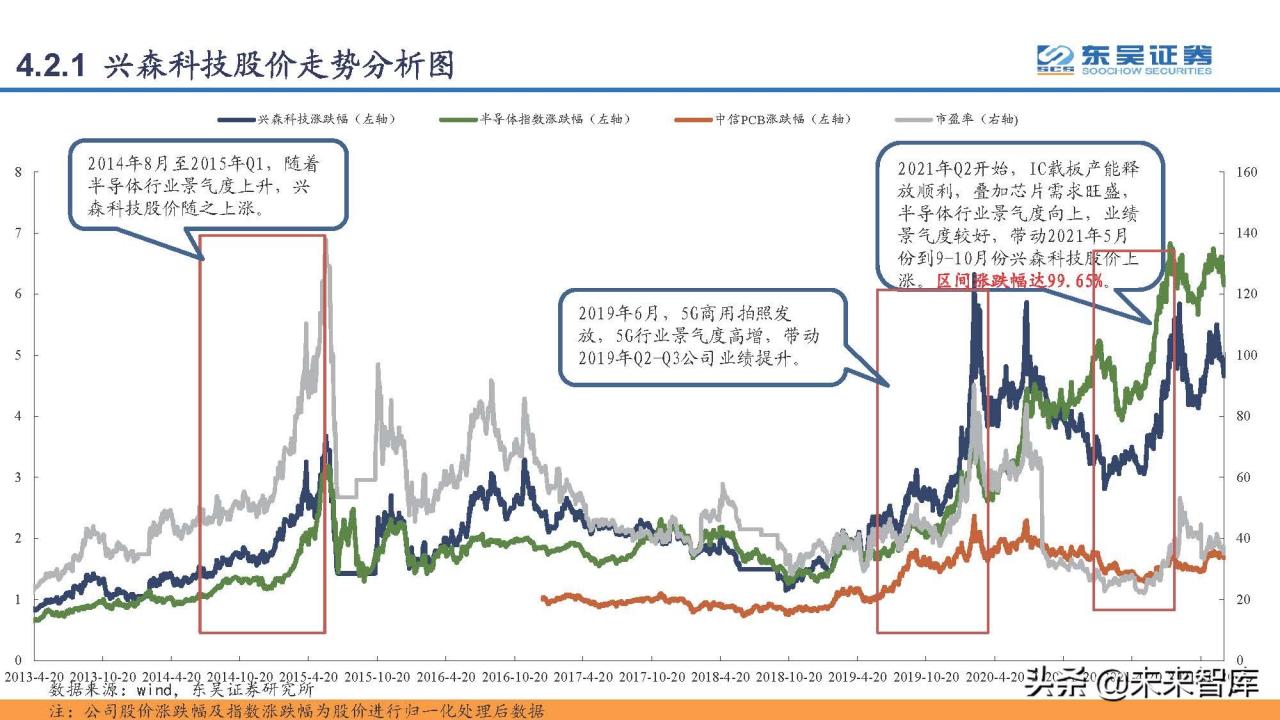

4.2兴森科技

兴森科技是国内最大的印刷电路样片小批量快递制造商。公司致力于服务国内外高科技电子企业和科研单位,产品广泛应用于通信、网络、工业控制、计算机应用、国防军工、航空航天、医疗等行业。在半导体领域,公司收购美国Harbor,在上海设立泽丰,向一流半导体公司提供半导体测试板全定制服务。

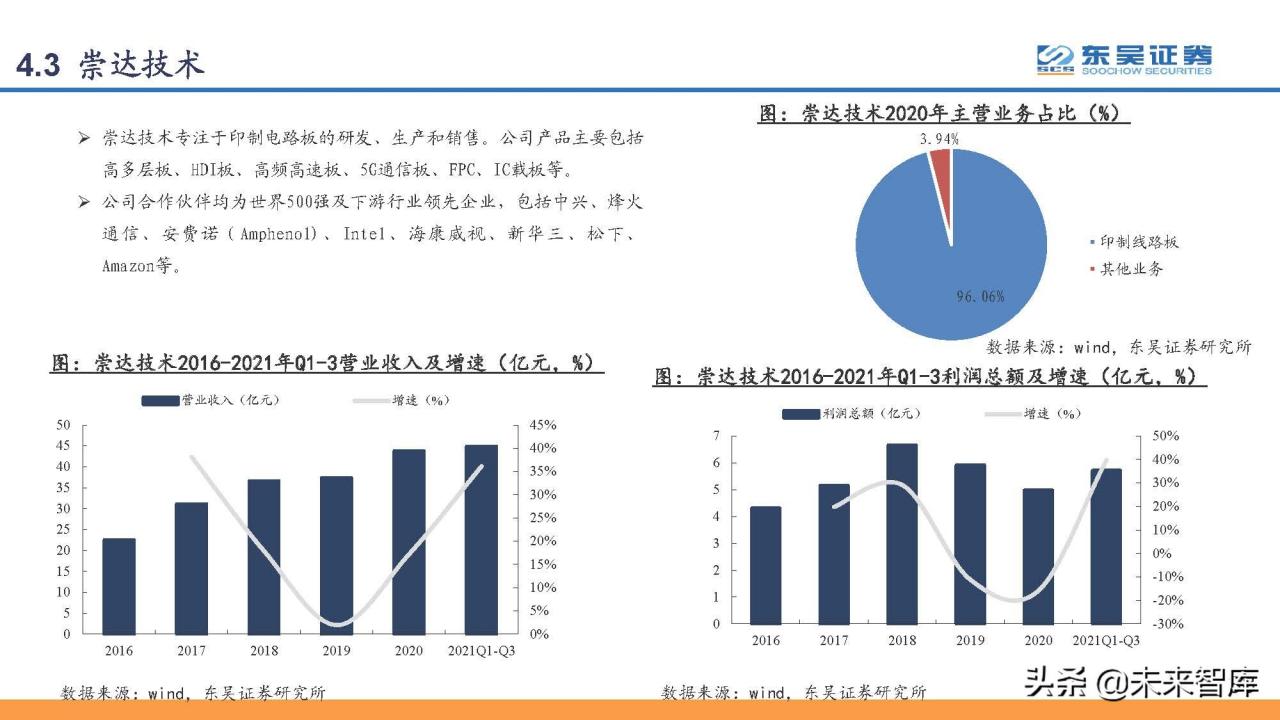

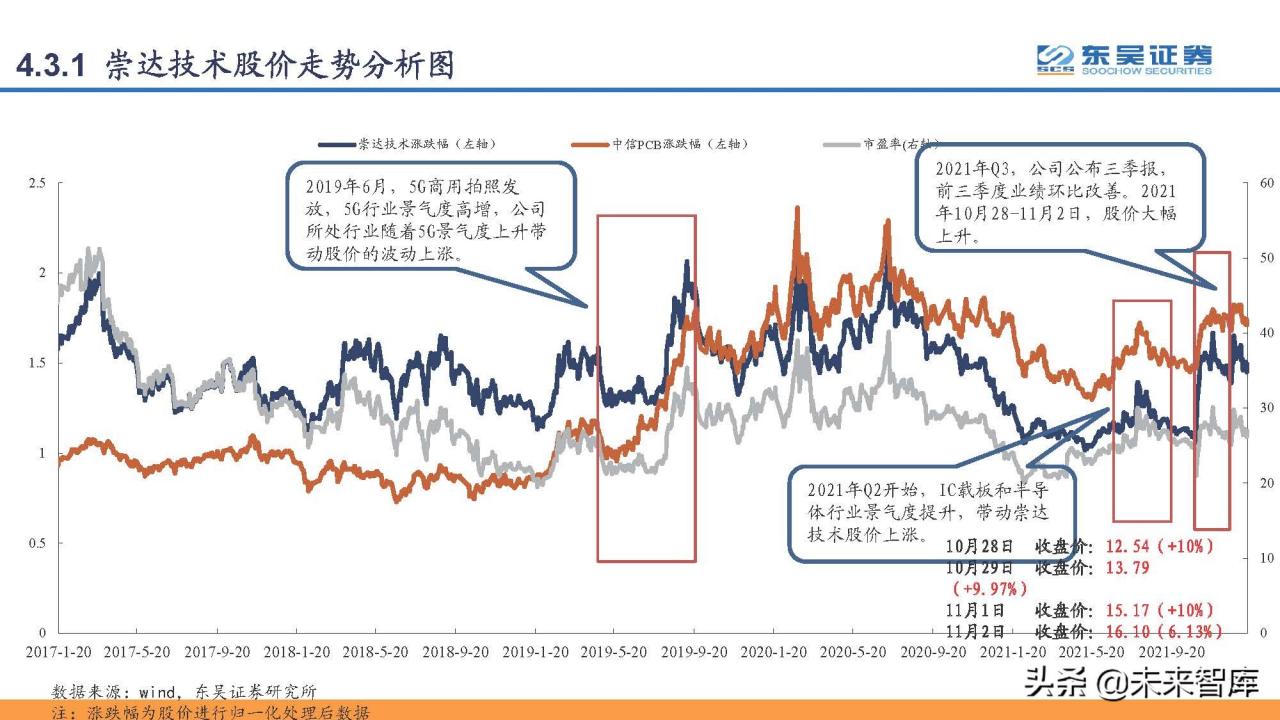

4.3崇达科技

崇达科技专注于研发;印刷电路板的生产和销售。公司产品主要包括高多层板、HDI板、高频高速板、5G通信板、FPC、IC载板等。公司合作伙伴均为世界500强及下游行业龙头企业,包括中兴、烽火、安费诺、英特尔、海康威视、新华三、松下、亚马逊等

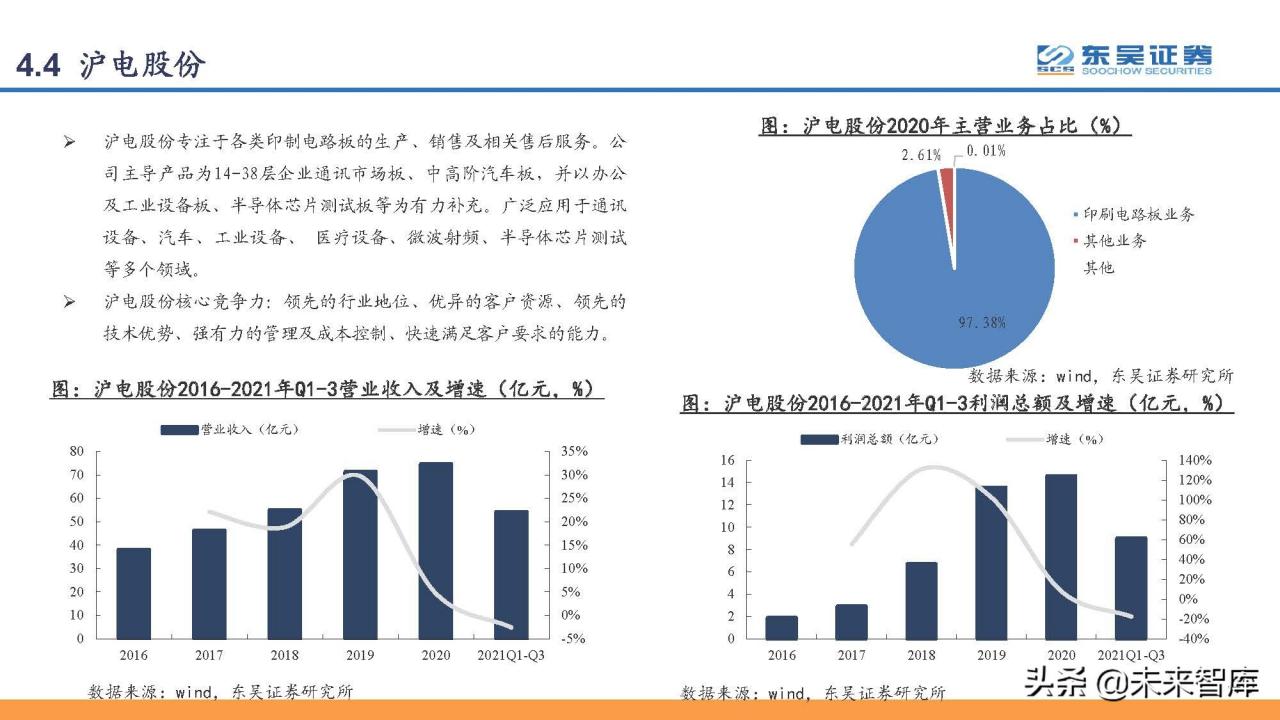

4.4沪电股份

沪电股份专注于各类印刷电路板的生产、销售及相关售后服务。公司主导产品为14-38层企业通信市场板、中高档汽车板,以及办公和工业设备板、半导体芯片测试板等。都是强有力的补充。广泛应用于通讯设备、汽车、工业设备、医疗设备、微波射频、半导体芯片测试等领域。

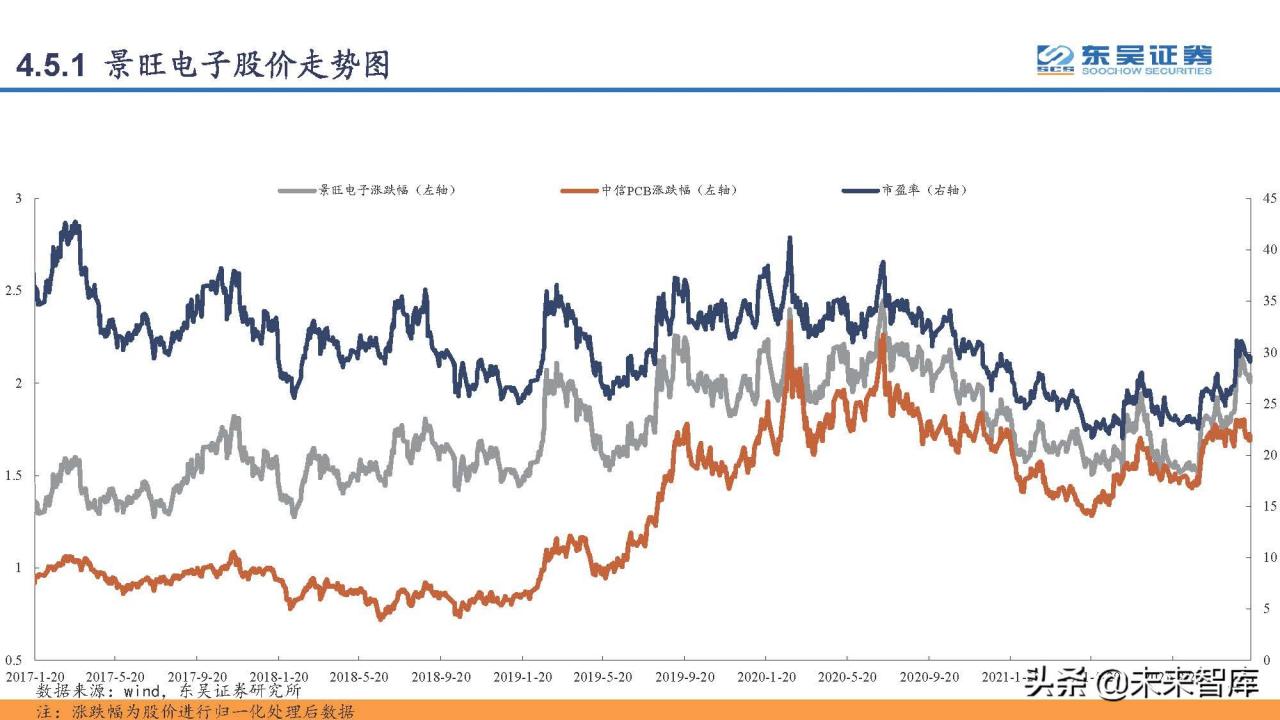

4.5王静电子

王者电子专注于印刷电路板和高端电子伴侣的研发、生产和销售

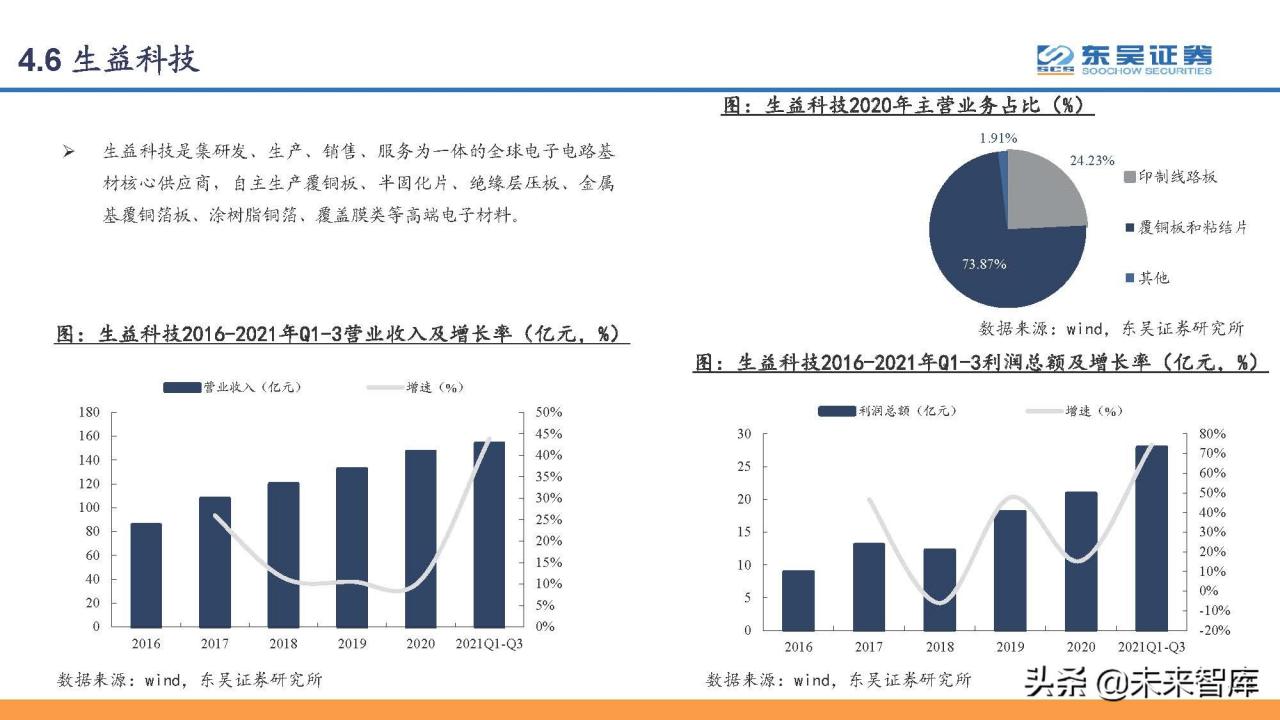

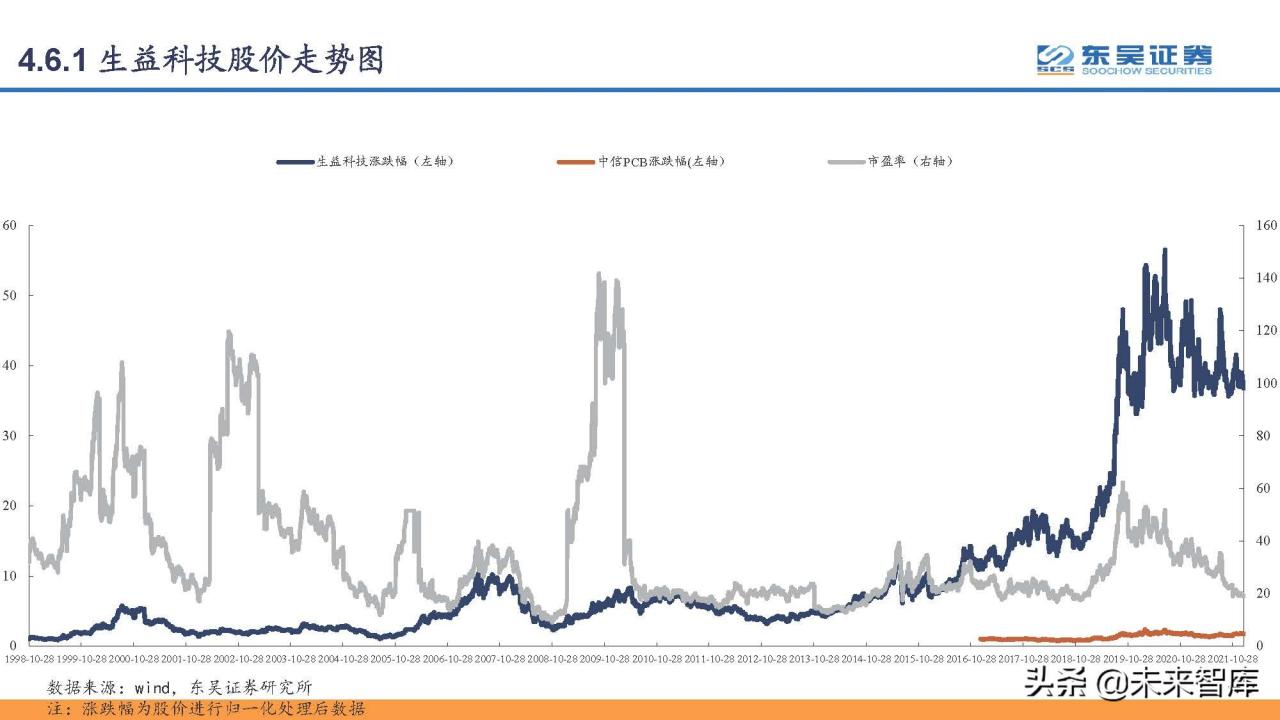

艺声科技是全球电子电路基础材料的核心供应商。d、生产、销售和服务。独立生产覆铜板、预浸料、绝缘层压板、金属基覆铜板、树脂覆铜板、镀膜等高端电子材料。

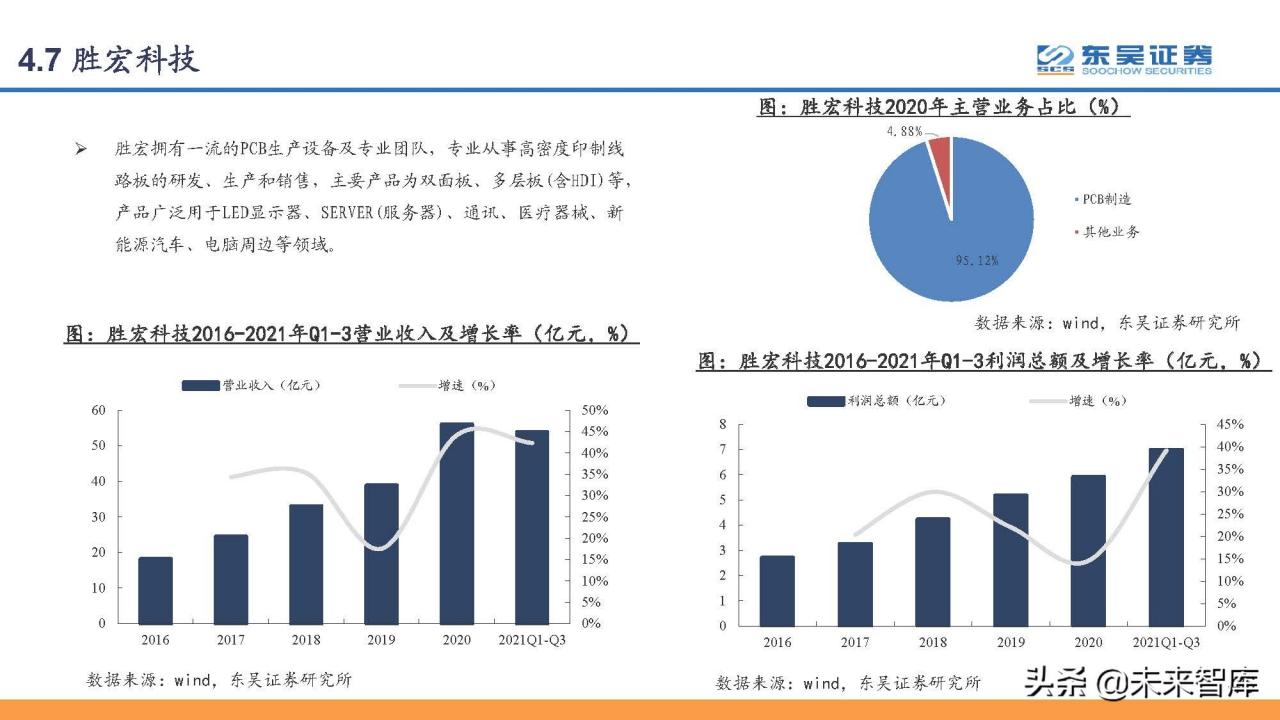

4.7洪升技术

宏盛拥有一流的PCB生产设备和专业团队,专门从事研发;d、生产销售高密度印刷电路板。其主要产品为双面板和多层板(含HDI),广泛应用于LED显示屏、服务器、通信、医疗器械、新能源汽车、电脑外设等领域。

4.8奥斯康

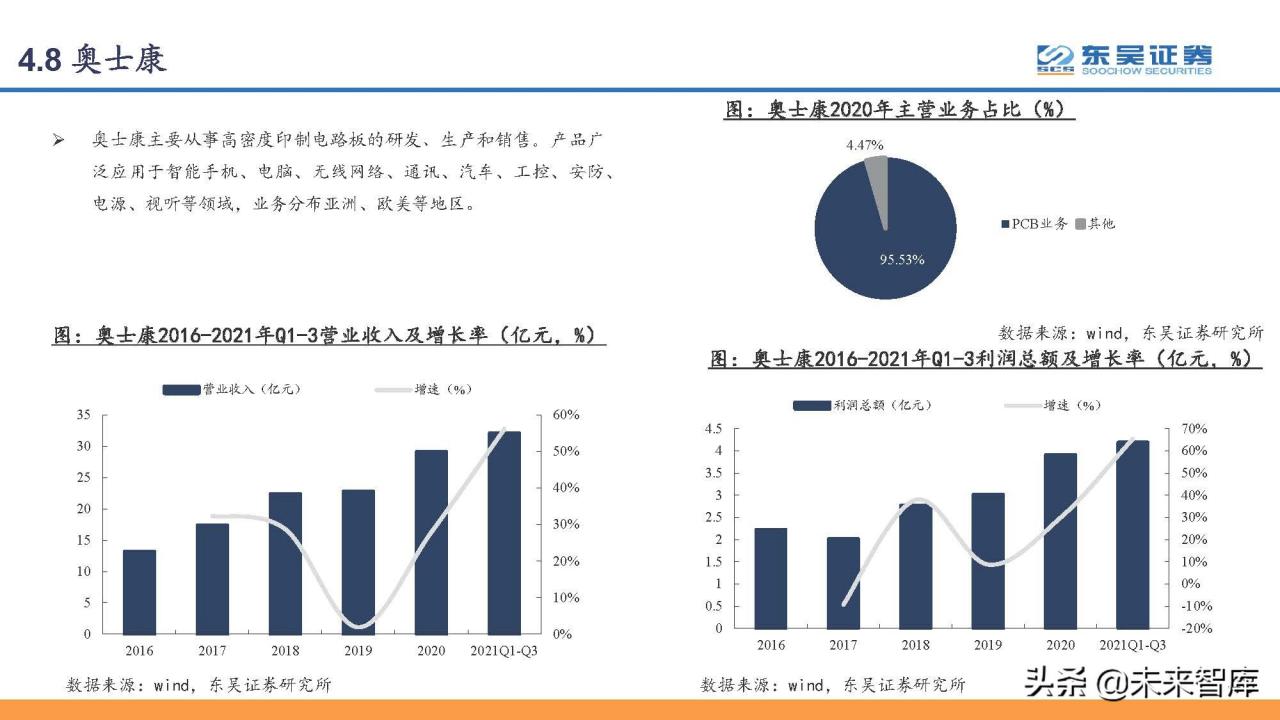

Oscom主要从事高密度印刷电路板的研发、生产和销售。产品广泛应用于智能手机、计算机、无线网络、通信、汽车、工控、安防、电源、视听等领域,业务分布于亚洲、欧洲、美洲等地区。

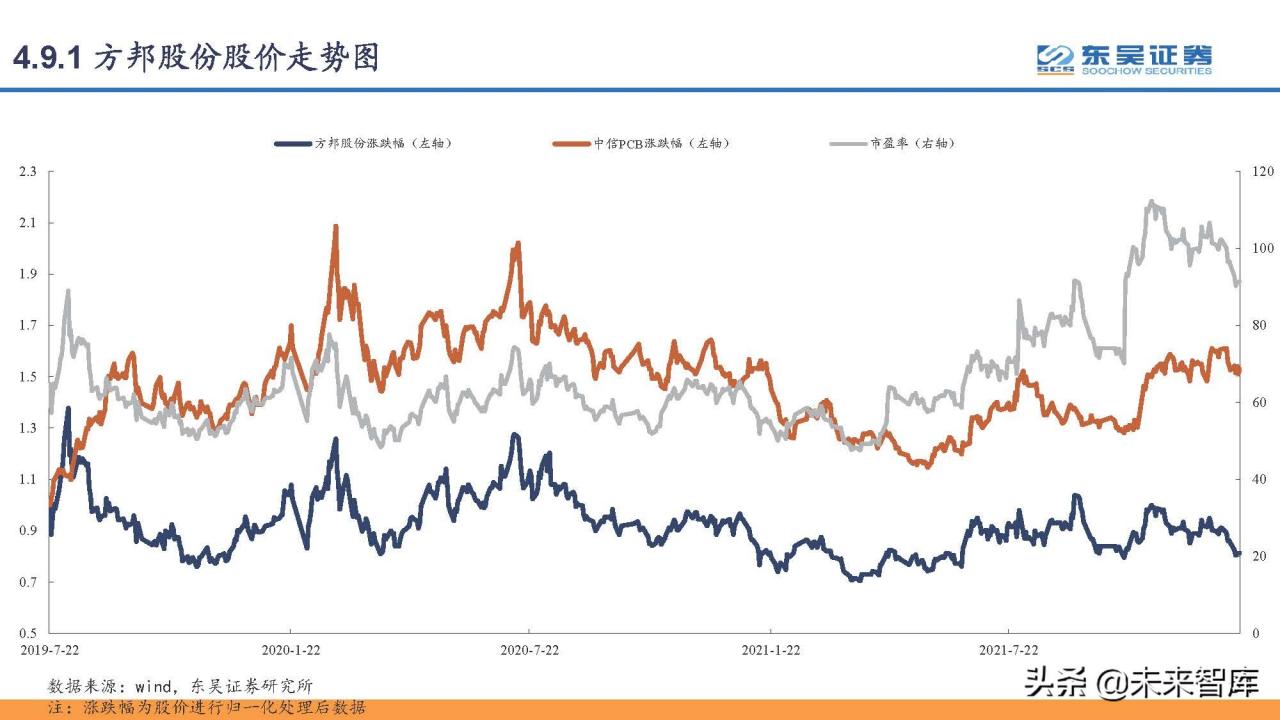

4.9方邦股份

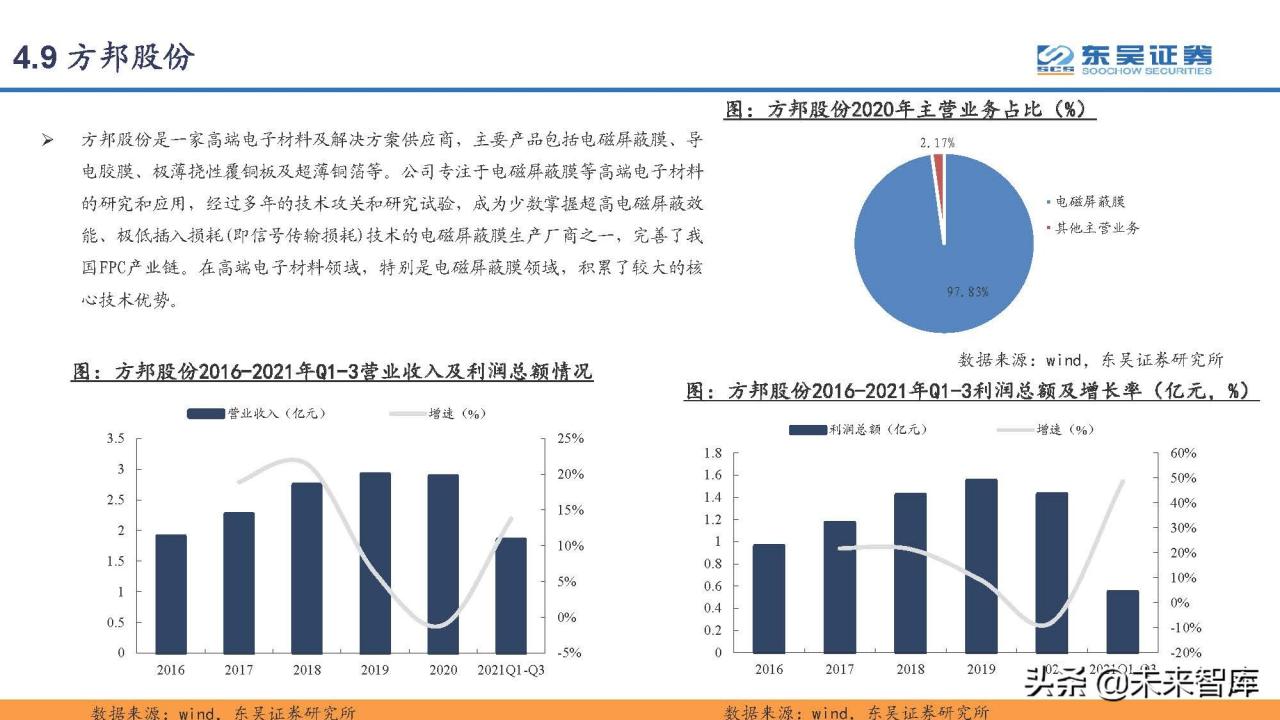

方邦股份是电子材料和解决方案的高端供应商。其主要产品包括电磁屏蔽膜、导电膜、超薄挠性覆铜板和超薄铜箔。公司专注于电磁屏蔽膜等高端电子材料的研究和应用。经过多年的技术攻关和研究实验,成为国内为数不多的具有超高电磁屏蔽效率和极低插入损耗(即信号传输损耗)的电磁屏蔽膜制造商,完善了中国FPC产业链。在高端电子材料领域,尤其是电磁屏蔽膜领域,积累了巨大的核心技术优势。

4.10杨光股票

杨光有限公司专注于研发;d、生产销售各类汽车精密零部件、高端工业设备零部件、电子线路板、电子元器件。产品主要应用于汽车发动机、变速器、离合器、重卡车桥、底盘轮毂、新能源汽车电机、减速器等重要总成。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。有关信息,请参阅原始报告。)

精选报告来源:【未来智库】。未来智库-官方网站

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/235935.html