财联社(驻京记者高云)随着中证协公布今年上半年券商经营业绩排名,券商投行业务能力也随之暴露,今年上半年券商投行业务呈现“井喷”态势。

根据中证协公布的2021年上半年证券公司投行业务净收入排名,今年上半年排名前十的证券公司分别是中信证券(26.09亿元)、中信建投(19.04亿元)、海通证券(18.35亿元)、CICC(16.12亿元)、华泰联合(14.17亿元)、国泰君安(。

国信证券和民生证券分别晋级前十。

与去年同期投行收入行业排名相比,前十大券商排名差异明显。

排名提升方面,中信证券和海通证券分别上升一位,分别位列第一和第三;华泰联合晋级2位,本次排名第5;国信证券和民生证券相当“狼性”,排名分别上升了2、3位。两家券商成功晋级行业前十,分别排名第九和第十。

排名有上升就会有下降。中信建设投资有限公司从行业第一位滑落至第二位,CICC也下滑一位至第四位,光大证券连续下降两位至第七位,郭进证券和平安证券退出行业前十,此次分别位列第13位和第17位。

长江证券、东莞证券排名上升38位。

根据112家券商投行业务收入整体排名,50家券商排名有所提升,排名前十的券商分别是长江保荐(38家)、东冠证券(38家)、华林证券(34家)、中原证券(32家)、英达证券(16家)、申万宏源承销保荐(15家)、国源证券(15家)、五矿。

跌幅最大的前十家证券公司分别是德邦证券(-45)、中邮证券(-29)、江海证券(-28)、中信证券华南(-25)、东亚前海(-24)、瑞银证券(-23)、华福证券(-22)、中山证券(-20)、郭蓉证券。

券商投行收入“井喷”

根据对112家券商的同比增速统计,今年上半年券商投行业务收入呈现“井喷”状态,112家券商今年上半年投行业务平均增速为206.63%。

收入前十的券商及其增速分别是中信证券(44.98%)、中信建投(-3.11%)、海通证券(58.76%)、CICC (4.61%)、华泰联合(77.68%)、国泰君安(49.54%)和光大证券(-8.88%)。

行业前十大券商投行收入平均增速为34.42%。中信建投和光大证券今年上半年投行业务收入增速下滑,同比增速分别为-3.11%和-8.88%;CICC投行收入增速较慢,华泰联合增速最高,为77.68%。

12家券商中,今年上半年投行业务收入增速最高的是高盛高华(18200.00%)、银泰证券(1000.00%)、华宝证券(473.24%)、英达证券(393.39%)、华鑫证券(333.05%)和长江保荐(279.85%)

部分券商投行业务的高增速与其去年同期基数较低有关。高盛高华、银泰证券、华宝证券今年上半年排名分别为102、101、100。

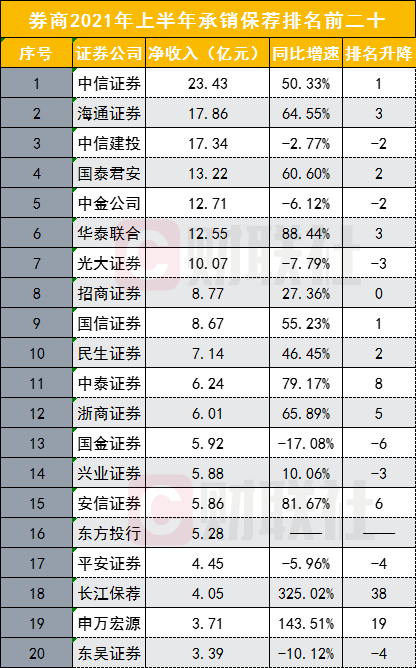

2021年上半年承销保荐收入前20名的券商分别是中信证券(23.43亿元)、海通证券(17.86亿元)、中信建投(17.34亿元)、国泰君安(13.22亿元)、CICC(12.71亿元)、华泰联合(12.55亿元)、光大证券(10。

行业前20名券商的数据变化更为显著。同比增速最高的前十家券商分别是长江保荐(325.02%)、申万宏源(143.51%)、华泰联合(88.44%)、安信证券(81.67%)、中泰证券(79.17%)、浙商证券(65.89%)。

在营收排名前20的证券公司中,有两家证券公司晋升最快,分别是长江保荐(38家)和申万宏源(19家)。今年上半年,它们的营收排名分别为第18位和第19位。跌幅最快的五家券商分别是郭进证券(-6)、平安证券(-4)、东吴证券(-4)、兴业证券(-3)、光大证券(-3)。

就金融咨询业务收入而言,与去年同期排名相比,CICC在今年上半年占据首位。中信证券从去年同期的第一位下降到目前的第二位,CICC应该会获得高达82.44%的同比增长率。

2021年上半年财务咨询业务收入排名前十的券商有CICC(3.4亿元)、中信证券(2.67亿元)、中信建投(1.71亿元)、华泰联合(1.62亿元)、五矿证券(1.37亿元)、东兴证券(7600万元)、国泰君安(7100万元)

根据AVIC证券研究报告,从2021年上半年券商的表现可以看出,首先,经纪业务和投资业务仍然是券商的两大收入来源。经纪业务收入占比近三年基本保持不变,投资业务收入占比从2019年年中开始逐渐下降,较2019年下降了4.65个百分点。

二是投行业务收入占比持续提升,证券承销和保荐业务收入占比较2019年提升3.25个百分点。注册制改革提高了券商投行的盈利能力。

三是投资咨询业务收入快速增长。资产管理业务收入与去年同期基本持平,收入占比进一步下降,较2019年下降0.89pct。行业财富管理和资产管理业务转型稳步推进。建议关注投行业绩好、财富管理成功、管理转型主动的券商。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/239983.html