财联社上海电(记者卢丹)截至8月30日晚间,41家上市券商2021年半年报已全部披露完毕。从营收结构来看,自2017年自营业务跃升至最大占比后,已连续四年保持营收贡献第一的位置。

很多券商,尤其是头部券商,都提到了自营收入大幅增长的一个重要原因,就是公司创造的与股票、指数挂钩的场外衍生品、结构性产品的估值随着股市的变化而上升。

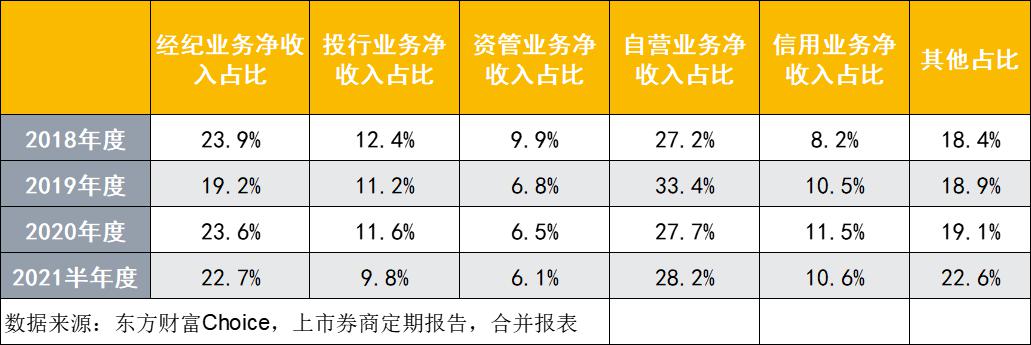

财联社记者通过东方财富Chioce和上市券商的定期报告,统计了券商、投行、资管、自营、信贷业务净收入在总营收中的占比。统计结果显示,41家上市券商自营业务净收入平均占比28.2%,连续4年贡献业务居首,但不同券商之间存在巨大分化。经纪业务收入平均占比22.7%,是第二大业务板块。

信贷业务平均占比10.6%,投行业务平均占比9.8%,资产管理平均占比6.1%。

此外,投行业务在总收入中的占比呈持续下降趋势。从2021年上半年的数据来看,投行业务对营收的贡献小于信贷业务。

2021年上半年市场剧烈波动,上市券商自营业务收入也出现较大分化。数据显示,今年上半年,自营业务收入排名前10位的券商分别是中信证券(114.29亿元)、CICC(81.63亿元)、华泰证券(71.91亿元)、海通证券(67.89亿元)、国泰君安(66.89亿元)、招商证券(52.75亿元)、申万。

但按自营业务收入占整体收入的比例来看,前十大券商分别是CICC (56.5%)、西南证券(51.0%)、天风证券(46.1%)、山西证券(45.3%)、国联证券(44.9%)、太平洋证券(40.9%)和财大证券(。可以看出,部分中小券商的自营业务发展势头良好,使得整体业绩大幅增长。

从上表也可以看出,不少券商的自营业务收入占比明显低于行业平均水平,如光大证券(10.2%)、浙商证券(11.4%)、中银证券(11.8%)、方正证券(13.0%)、华林证券(13.9%)。

近日毕马威《二零二一年中国证券业调查报告》提出,场外衍生品业务是券商自营业务的战略高地。基于场外衍生业务,券商自营业务将有更多的风险对冲工具选择,有利于实现投资风险中性。这一观点在多份券商半年报中也得到了验证。

中信证券表示,公司场外衍生品业务和场外产品持续发展,产品结构和应用场景进一步丰富;城市交易业务继续位居市场前列。股权衍生品业务保持了客户基础广泛、产品供应丰富、收入相对稳定的业务形态。海外股权衍生品交易不断发展创新,覆盖国际主流市场,为客户提供跨时区的全球市场衍生品交易服务。

CICC解释称,“投资收益及公允价值变动”同比大幅上升,说明本集团创造的与股票、指数挂钩的场外衍生品和结构性产品的估值随着股票市场的变化而上升;而私募股权基金、货币基金等投资大幅增长,而comm项下的衍生品收入

申宏源半年报显示,2021年上半年,公司场外期权新增和现有业务规模位居行业前列,个股期权市场份额快速提升,跨境业务规模较去年末增长超300%。

申宏源表示,衍生品具有丰富客户服务、改善机构投资者战略模式、优化券商自身资产负债结构和盈利能力等诸多特点。对于券商而言,在金融衍生品和负债快速增长的背景下,衍生品业务的发展可能继续助力公司各项业务的转型升级,深化头部券商和精品券商的核心竞争力,这将成为未来国内券商重点关注的领域之一。

经纪业务收入占比趋稳。

经纪业务,曾经最重要的业务,早已无缘营收第一的位置,但在近几年券商向财富管理转型的过程中,一直保持着对营收贡献的稳定性。

数据显示,2018年经纪业务净收入占总收入的23.9%,2019年大幅下降至19.2%。但从2020年开始,经纪业务收入逐渐回升,2020年上市券商平均水平为23.6%。2021年上半年,经纪业务收入占比基本稳定,小幅下降至22.7%。

2021年上半年,净收入排名前十的券商中,只有中国银河和国信证券占比超过行业平均水平,其他头部券商占比均低于行业平均水平,说明其收入结构更加多元化,财富管理转型更加彻底。

投行的头部效应尤其明显。

虽然注册制改革给券商投行带来了更多的业务,但数据显示,投行业务占总营收的比重呈下降趋势。从2021年上半年的数据来看,投行业务对营收的贡献小于信贷业务,行业平均仅为9.8%。

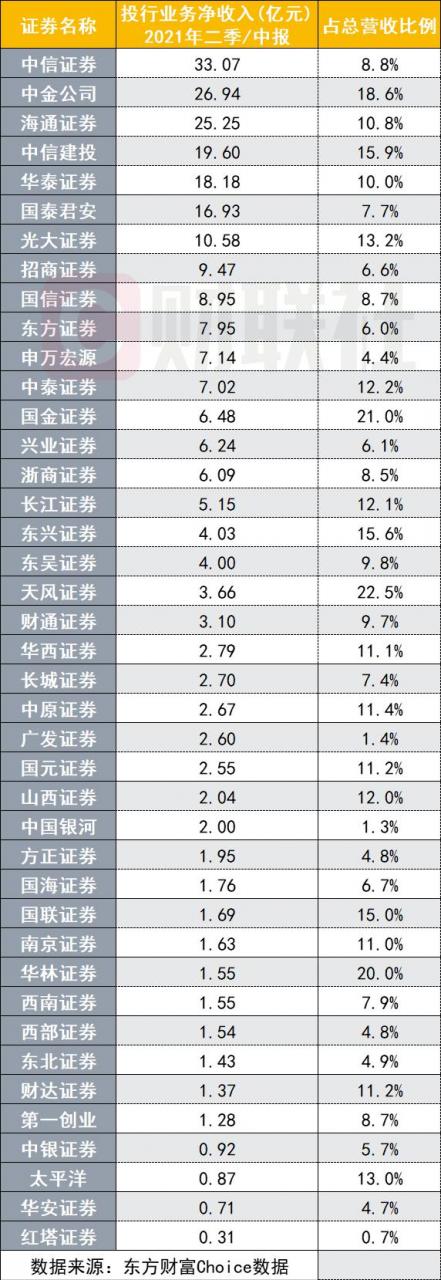

但仔细分析所有券商投行业务在整体营收中的占比,可以看出,头部券商尤其是投行业务传统优势的券商,收入规模较大,对营收的贡献较高。而大量中小券商投行手续费净收入不足亿元,拖累行业整体贡献。

中信证券、CICC、海通证券投行业务手续费净收入分别为33.07亿元、26.94亿元、25.25亿元,但25家券商投行业务净收入不足5亿元。

随着资管新规的不断完善,券商大幅压缩通道业务,资管业务压力较大。资产管理收入占总收入的比重连续三年半呈下降趋势,2021年上半年已降至6.1%。

但值得期待的是,今年是资管新规过渡期的收官之年。券商在压缩通道业务、增加主动管理规模方面做了很多努力,券商资管内部收入结构也在不断优化。

资产管理收入占比排名前五的券商分别是:第一创业(29.3%)、广发证券(26.8%)、中银证券(22.6%)、财通证券(19.0%)、天风证券(17.5%)。

一些经纪人的信贷业务取得了n

但由于两项业务都属于信贷业务范畴,从净利息收入(利息收入减去利息支出)来看,看不出券商收缩了信贷业务,但结构有了很大优化。从上市券商半年报可以看出,券商在两项业务上都下了很大功夫,对股票质押业务持谨慎态度。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/239992.html