“个人怎么交社保最划算?挂靠机构靠谱吗?”

“父母快50岁了还能交社保吗?”

“没有经济收入,对于居民来说,除了社会保障,还有什么其他的生活保障方式吗?”

如果你或者你身边的人也有同样的困惑,相信我,这是阅读这篇文章的最好时机!

哪几种可以自己交社保?如何支付?自由职业者如何获得补贴?如何利用商业保险补充保障?一篇文章帮你解决所有问题!

就算你是数学小白,也能看懂整个计算过程;即使社保和商业保险是你的知识盲点,你也很容易理解所有的困难。

为了保证信息的准确性,我给全国31个省市的社保局打了电话,就是为了给大家整理一份最全面的攻略!

话不多说,接下来直接呈现最详细的《个人社保群体生存指南》,包括保姆级社保缴费和福利商业保险配置教程。

文章很长,但是干货满满,让你在这篇文章里度过的每一分钟都是有价值的!

第一部分:没有工作单位,社保可以怎么交?

一、社保是什么?哪些身份可以参加社保?

虽然社保这个词经常被提起,但可能还是有很多朋友不知道社保的具体内容。

下面简单介绍一下科普:

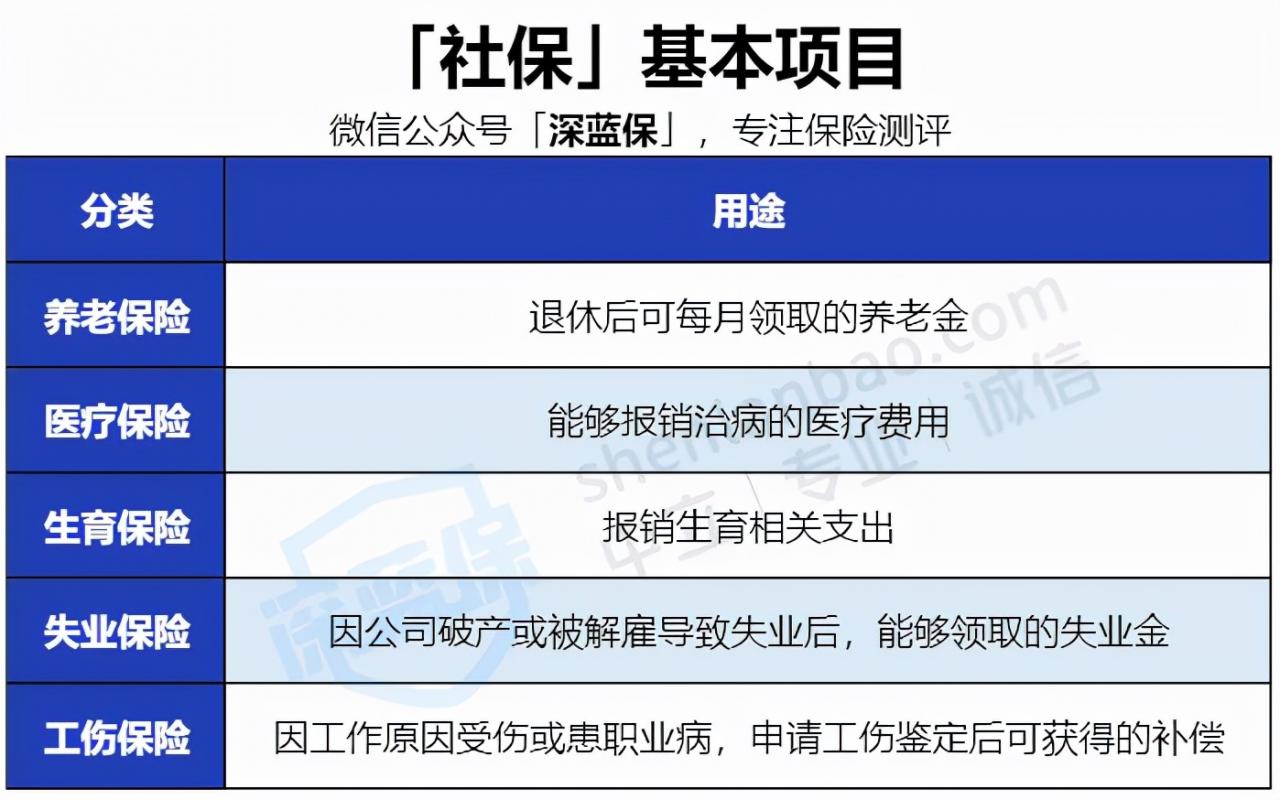

实际上,社会保障是政府帮助我们转移工作和生活中可能遇到的各种风险的坚实后盾。

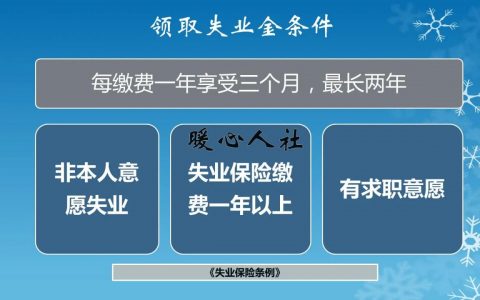

其主要项目包括:养老保险、医疗保险、生育保险、失业保险和工伤保险。

在中国,每个人都有参加社会保障的权利。

全州所有合法社保参保人员分为三类,分别是在职职工、灵活就业人员和城乡居民。

但是如果我们没有工作,想要社保,我们可以有以下两种选择:

1、以城乡居民身份交社保

居民社保是针对孩子、老人、全职妈妈等没有工作单位的人。只有两种保险:

居民医保:医疗费用可以报销,包括城镇居民医保和新农合,但很多地区把两者统一为“城乡居民医保”。居民养老保险:累计缴费至少满15年,达到规定年龄(一般为60岁)即可按月领取养老金。与职工社保相比,居民社保的福利会相对较差;

但不是民族偏见。员工社保每个月交,居民社保一年交一次,花费少很多。

但如果要缴纳居民社保,基本都会要求参保人是当地户口。

外地的朋友可以先在老家交医保,再办理异地病历。

这样在外地生活也能享受医保复利。

2、以灵活就业身份交社保

如果想要比居民社保更好的保障,我们有更好的选择:以“灵活就业人员”身份参加社保,包括职工医保和职工养老保险。

待遇方面,我们会和上班族的社保保持一致。

别人看病能报销多少钱,退休能领多少养老金?我们也可以。

但在费用方面,由于没有工作单位,所有社保费用都需要自己承担。

但这条路并不适合所有人。

首先是户籍限制。

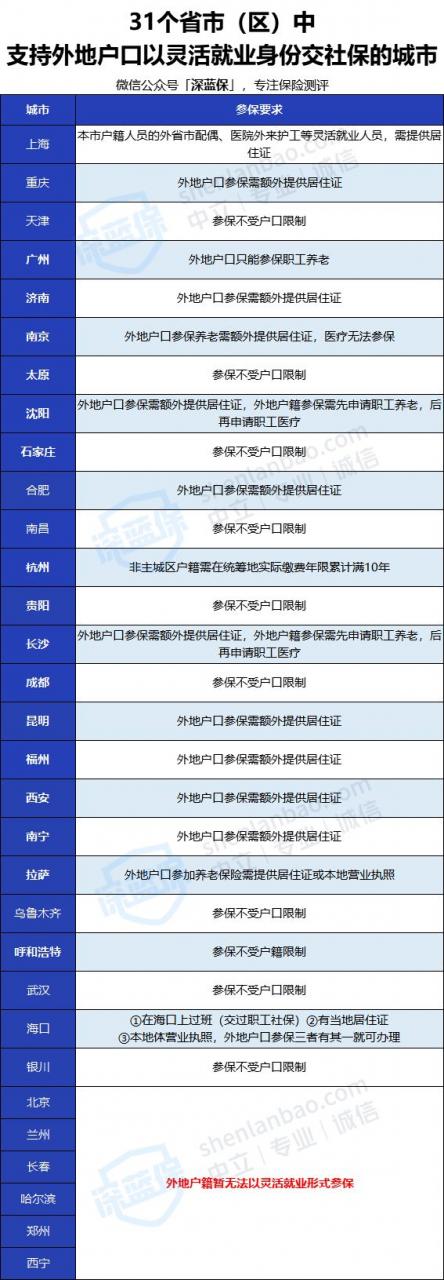

目前部分城市仍不支持外地户口作为“灵活就业人员”参加社保。

为了大家方便,我整理了31个省市(港澳台除外)灵活就业社保的户口限制。

如果你所在的城市不在下图中,可以在官网登录当地社保局或者拨打电话

对于有本地户口,符合灵活就业人员要求的朋友,

可以选择参加居民医保、居民养老保险,也可以选择参加职工医保和职工养老保险。

哪个性价比更高?

然后往下读,在本文第三章社保部分,我帮你算清楚!

3、挂靠公司交社保,是下下策!

周围有朋友觉得,无论是参加居民社保,还是以灵活就业身份参加职工社保,都只有医保和养老保险;在正规单位工作的朋友,还可以缴纳失业保险、工伤保险、生育保险。

所以有些人为了方便或者享受生育保险的待遇,选择找公司/社保经办机构办理五险。

但实际上,打电话给社保真的不靠谱!有三个具体原因:

理由一:需要额外的外交费用。

挂靠公司交社保,除了单位交的部分和自己交的部分,每个月还要额外交一笔服务费。

以深圳的一个朋友为例。由于辞职后不想断社保,他找了一家关联公司,按照最低标准缴纳了全部五险。他的付款截图如下:

从

原因二:关联公司缴纳的社保可能拿不到。

很多朋友因为要买房买车或者送孩子上学,都在找关联公司交社保。但这样做有风险,很可能交的社保用不上。

比如小李,衡阳人,在深圳工作,打算在长沙买房。外地户口在长沙买房,需要至少缴纳两年当地社保,于是他找了一家关联公司缴纳长沙社保。

万一公司跑路或者被社保稽查部门查处,小李将面临钱交进去,房子买不到的尴尬局面。

除了上述风险,挂靠公司还会有这样的免责声明:“我公司不提供任何盖章或资料报销方面的协助”,也就是说,需要公司盖章的生育津贴和工伤费用是不能报销的。

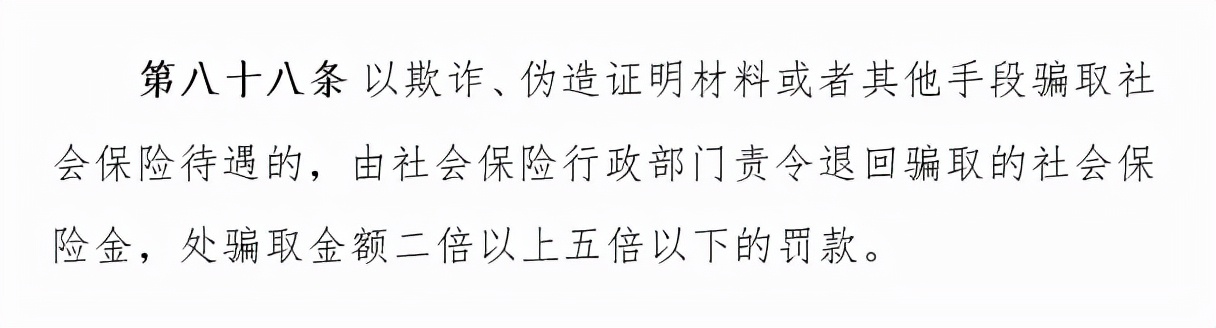

理由:违法,最高罚款5倍。

如果真的通过关联公司骗取生育、工伤等社保待遇,一旦被社保稽查部门查处,将被处以2-5倍的罚款。

综上所述,无论如何,我都不建议你打电话找公司交社保。

二、自己怎么交社保?(实操)

目前个人缴纳社保非常方便。首先你需要在官网申请人身保险身份,当地政府;审核通过后,每月可直接通过官网或手机支付。具体流程如下:

1、首次申请以个人身份缴纳社保流程(深圳市为例,包括职工社保和居民社保)

第一步:登录广东省人民政府网,选择个人保险管理、个人缴费人员参保登记-灵活就业人员参保登记或城乡居民养老保险参保登记,输入登记信息;

第二步:如果满足网上结算条件,系统自动受理(即时);不符合网上结算条件的,预申请后,申请人下载打印申请表,根据业务办理指南准备业务材料,到深圳行政服务大厅社保服务大厅综合窗口领取

居民社保,还是职工社保,哪个更划算?

两种方式的成本差异有多大?待遇有什么区别?我都给你想通了!

因为各地政策存在差异,为了更具参考性,我以广州户籍为例进行计算和介绍。

2、使用手机便捷缴纳社保流程(包括职工社保和居民社保)

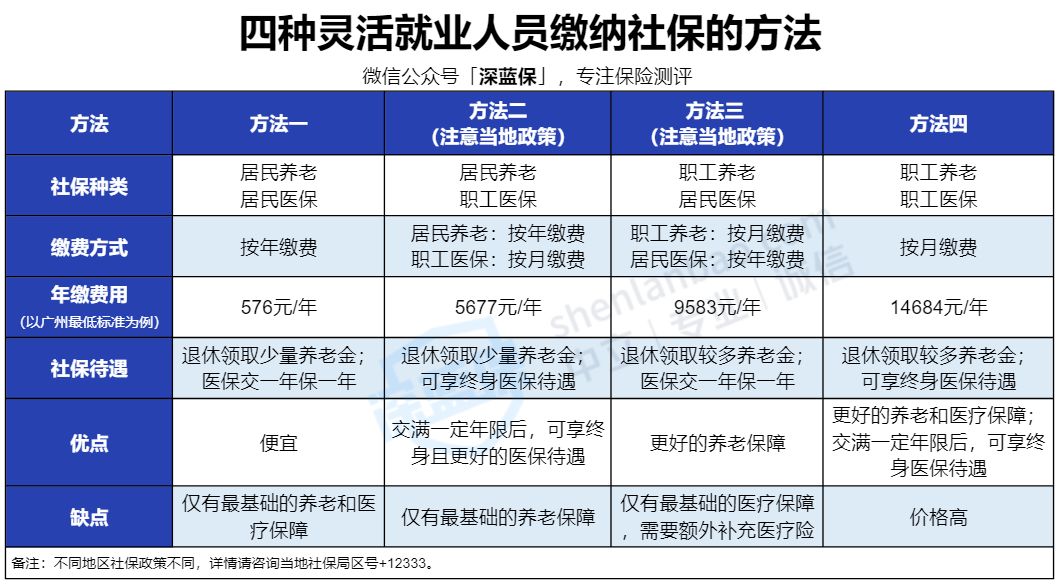

整体来看,全国社保可以说是“一分钱一分货”。成本越高,相应的保障越好。对于本地户口的灵活就业人员,主要有以下四种方式:

(1)最便宜的方法:缴纳居民养老保险组合。

按照常规方式为城乡居民缴纳社保,整体价格很低,但相应的保障并不全面。

(2)最好的保障方式:缴纳职工医保组合养老。

其实这最后一个办法和在职职工的养老保险、医疗保险待遇是一样的。不同的是,在职职工的社保由公司和个人共同承担,公司缴纳金额大(入统筹账户),个人缴纳金额小(入个人账户);

作为灵活就业人员,为职工缴纳社保需要承担所有费用,相对于居民社保来说相对昂贵;

(3)根据个人特殊需求灵活搭配(注意当地政策)

如果有其他养老计划,地方政策支持分别缴纳居民养老和职工医保,那么可以考虑这个选项。这样不仅有更好的医疗保障,享受终身医保待遇,退休后还可以领取基本养老金;

如果你担心退休后没有其他稳定的收入,又不擅长理财,希望养老金能帮助攒一笔钱以备后用,而且当地政策支持这种缴费方式,那么也可以考虑缴纳职工养老保险组合,但这种方案的医疗保障明显较弱;

我整理了下图中所有的支付方式和优缺点。你可以收集文章或者下载图片以备不时之需。

同时我想和大家强调一下,一般员工自己缴纳的部分会进入个人账户,公司缴纳的部分会进入全国统筹账户;对于灵活就业人员,需要自己承担所有费用。

一旦中途死亡,只能退回个人账户里的钱,而统筹账户是属于国家的,所以不会退回。这种情况下,可能会造成很大的损失。

比如广州的职工医保,需要按7.5%的比例缴纳,但亲属去世后只能退还2%的缴费,统筹账户的5.5%无法退还。具体的金额比例我也会在下面的计算过程中详细说明;

另外,考虑到很多朋友也想知道所在城市能否分别缴纳职工养老和居民医保,我也打电话到各省市逐一确认,汇总了最新的“31个省市(港澳台除外)能否分别缴纳职工养老和居民医保?”相关信息,可以查看下图你所在城市的情况:

接下来我以广州为例,详细比较两种医保和两种养老。所有与大家息息相关的福利政策、计算规则、流程都一清二楚,不用动手计算也能看懂。

三、自由职业者,怎么缴纳社保最划算?

(1)成本比较

我们先来比较一下两者的成本:

2021年广州居民医保费用一年456。

如果我们参加职工医疗保险,缴费规则如下:

缴费基数:6175-30786元,自由选择一个金额,缴费比例:7.5%,其中2%进入个人账户(看病可以买药用,身故可以退),5.5%进入统筹账户(身故不退)。假设医保是pai

根据广州今年的医保缴费政策,可以得到如图所示的缴费信息:

价格方面,居民医保更便宜,职工医保一年交5000多。

(2)治疗方法的比较

虽然居民医保价格很便宜,报销起付线很低,

而职工医保在报销比例和最高赔偿金额上更有优势。

为了让大家有更直观的感受,我还整理对比了广州市职工医保和居民医保的报销规则:

以广州的政策为例:2014年1月1日前参加本市职工医疗保险的人员,只要其“为职工缴纳社会保险累计年限”和“在本市累计缴费年限”达到10年,即可享受终身医疗保险待遇;

但2014年1月1日以后参加本市职工医疗保险的,需要同时满足“累计缴纳职工医疗保险满15年”和“累计缴纳本市职工医疗保险满10年”两个条件,还可以享受终身医疗保险待遇。

另外,我还整理了全国31个省市(港澳台除外)的职工医保缴费年限要求。可以参考表格。

可以得出这样的结论:

职工医保:很贵,死后才能回到个人账户的钱;缴费达到一定年限后,可享受终身医保待遇;补偿金额和报销比例较高,对于重疾住院有明显优势;居民医保:价格低,死后无回报(居民医保无个人账户);没有终身医疗保险待遇;理赔门槛更低,但赔偿金额和报销比例也更低。

1、社保怎么选择?

说到养老,首先有必要跟你强调一点:

无论是选择缴费居民养老还是职工养老,退休后想领取养老金,养老保险至少交满15年。

(1)成本比较

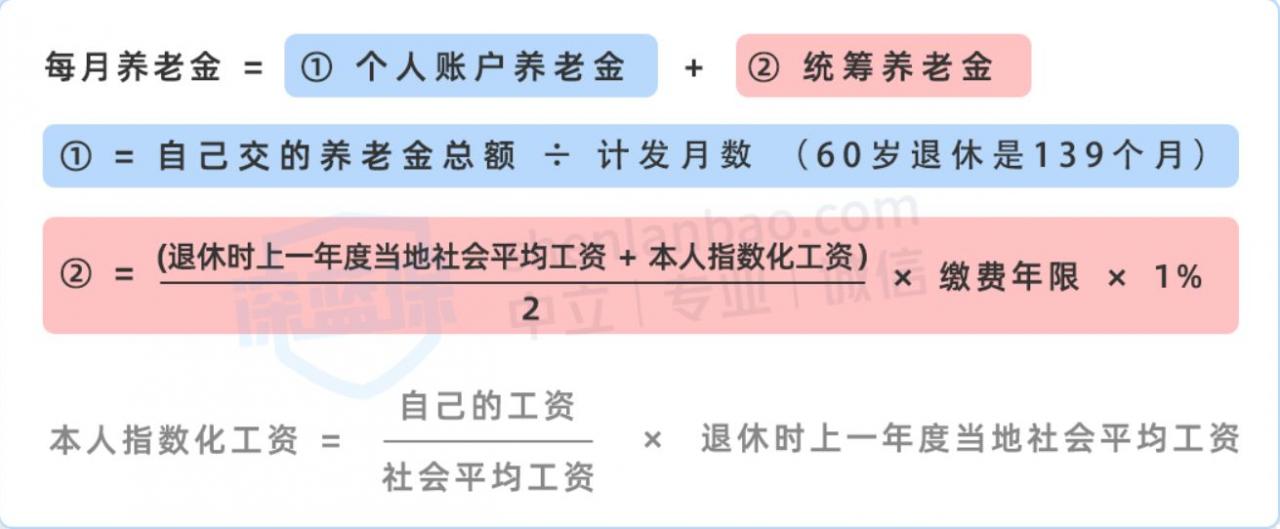

首先,我们要知道,员工缴纳的养老金数额可以根据自己的需求来选择。然而,他们支付的越多,呆的时间越长,他们得到的养老金就越多。广州市职工养老基本规则如下:

缴费基数:3803-20268元之间,自由选择缴费比例金额:20%,其中8%进入个人账户(死后可退),12%进入统筹账户(死后不可退)。假设养老保险按照3808元的最低缴费基数缴纳,那么每个月需要缴纳760元,一年要缴纳9127元。

其中每年有3651元进入个人账户,与以后领取的养老金挂钩;整体账户剩余5473元不幸死亡,无法归还。

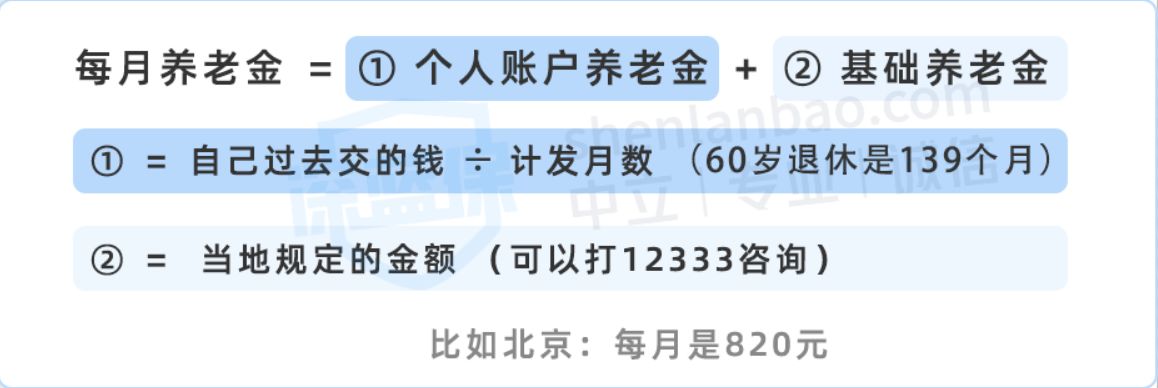

广州居民养老金缴纳相对简单,只需要在以下七档中选择一档。

养老保险领取规则相对复杂。如果对计算过程不感兴趣,也可以选择直接移至“广州市职工养老金VS居民养老金待遇对比”图表,查看计算结果和结论。

假设你65岁退休,交了40年社保,工资和缴费每年增长5%,那么你就可以算出来,第一个月可以领12000元,也就是第一年15万元。

根据以上计算数据,我们可以得到下表:

但从另一个角度来看,如果被保险人不幸身故,为职工养老缴费会有不小的损失,而居民养老可以全额退还(比如灵活就业职工在广州缴纳社保3808元,每年有5473元进入统筹账户,身故后无法退还。)

2、职工医保 V.S. 居民医保

除了上面提到的医疗保险和养老保险,

很多市政府还为灵活就业人员提供了一项福利:灵活就业补贴,每年几千到一万多不等。

以北上广深四个城市为例。可以在下图查看对应的补贴对象、补贴标准、补贴期限。

如果符合领取标准,可以抓紧时间申请补贴!

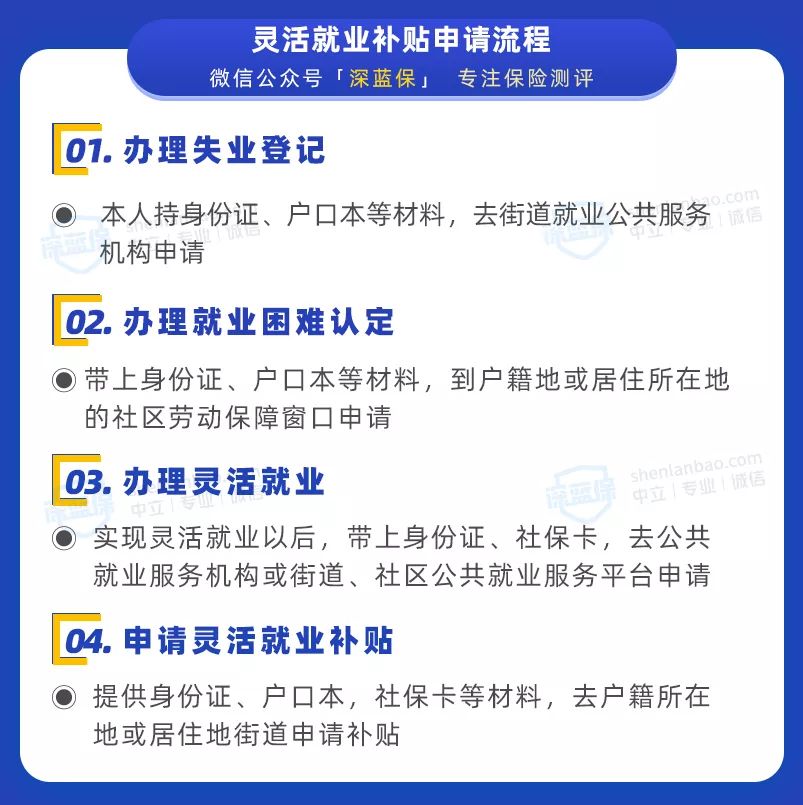

收集方法非常简单方便。一般可以直接线下领取。申请补贴的具体流程如下:

3、职工养老保险 V.S.居民养老保险

说到商业保险,很多人的第一反应是“我已经有社保了,为什么还要买商业保险?”

经常有朋友问“我可以用商业保险代替社保吗?”

社保虽然各方面都不错,但其实也不是万能的。

就医保而言,是一种全民保障。基于其“广覆盖、低保障”的特点,只能达到最低的保障水平,而商业保险能给我们带来更全面的保障。这两者不能等同。

接下来,我们来详细说说。

四、灵活就业补贴,谁能领?怎么领?

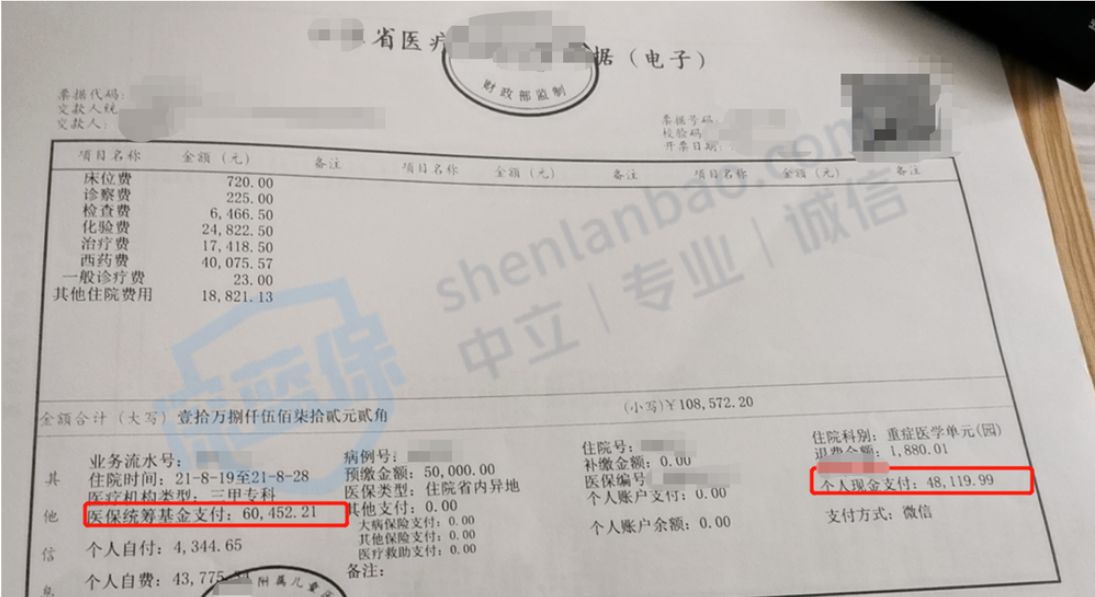

首先给大家分享一个我身边刚刚发生的,花费1681元,获赔155万的真实理赔案例:

去年12月,L女士为宝宝花了1681元的重疾、医疗和意外险。

今年10月,在同事的帮助下,L女士获得了去年重疾保险的赔款150万元;

同时,在医保报销了60452元治疗费用后,医保也发挥了很大作用,自费报销了49469元;

而且我也清楚的记得在这之前,有一次宝宝不小心摔倒了。在用医保报销了2563元后,L女士还报销了3975元意外医疗费用。

其实,家庭主妇L女士在刚参加社保,给宝宝购买商业保险的时候,根本没想到后面的事情会发生。她只是希望给宝宝最好的保护,买个安心。

然而,当疾病真正来临的时候,才发现社保其实能带来的保障非常有限。如果不辅以综合商业保险,不仅担心宝宝的健康,还会承受巨大的经济压力。

这件事发生后,L女士再次主动找到我的同事,希望尽快给全家人提供综合寿险。

无论是灵活就业人员还是城乡居民,无论选择何种社保缴费方式,作为参保人,都非常有必要客观清醒地认识到现行保障的局限性。

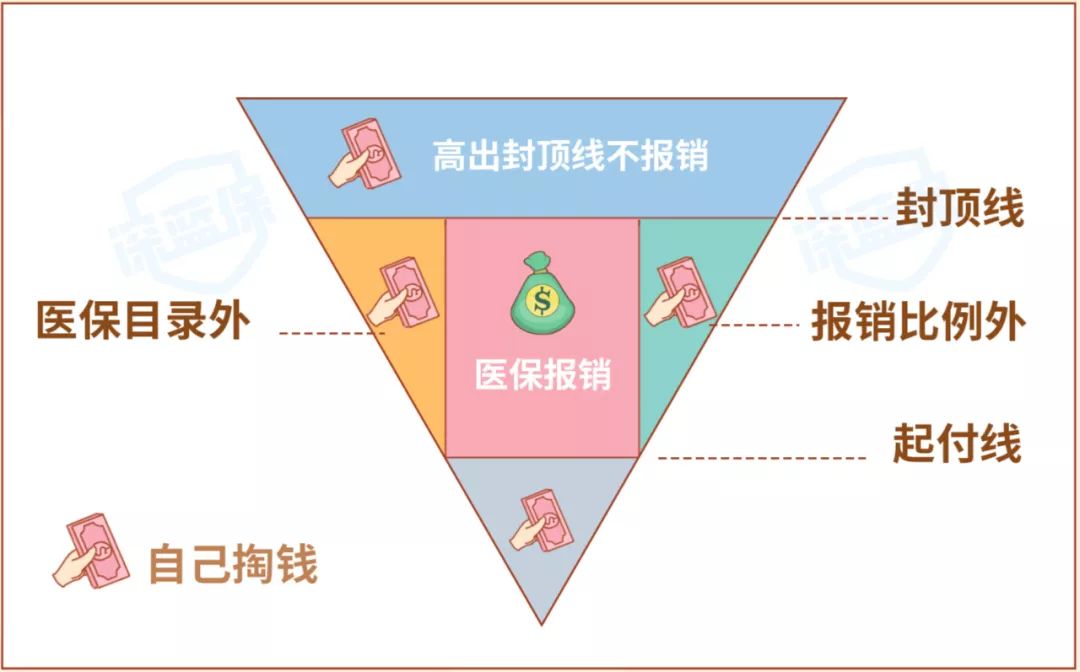

就就医报销而言,医疗保险在实际报销医疗费用时有很多限制,具体如下:

医保目录外不报:只能报销目录内的治疗费。但是,一些有效且昂贵的自费药、癌症特效药等。不能报销,因为它们不在目录中。超过封顶线就不报:每个地区每个城市的医保都会有封顶线。即使在北京这样的一线城市,职工医保也只有50万的住院报销封顶线。不能100%报销:比如北京职工医保在三甲医院只能报销85%,而且是分段报销。另外,如果是自给自足的自由职业者,无法通过社保解决生病期间经济来源中断、医疗等问题。

因此,尽管社会保障的福利

所以在你买保险之前,你一定要知道最重要的问题:我希望保险保障我的哪些风险?

因为每个人买保险的出发点不同,自然需要不同的险种:

每种保险的作用都不同:

医疗保险:患一些重疾,比如癌症,可以帮助我们解决高额的医疗费用。在中国,因病返贫的家庭太多了。

重疾险:医疗保险可以解决医疗费用问题,但是一场大病可能会让一个家庭长期失去经济收入。重疾险可以一次性赔付,解决生活费、孩子学费、赡养老人等问题。

意外险:如果因意外受伤、身故或残疾,可以通过意外险进行理赔。意外险便宜、实用,适合各个年龄段的人。

定期寿险:对于承担家庭责任的人来说,万一遭遇不幸,寿险的理赔可以让家人过得很好。

总而言之,你一定要对自己的家庭责任有一个清晰的概念,然后根据自己的需求补充自己的商业保险。以上四种保险是最实用的保障性保险,大家可以认真考虑。

第二部分:如何利用商保进行补充保障?

当你对自己想买的保险有了大致的概念后,接下来就是根据自己的身体状况和需求来选择具体的产品了。每个月我都会实时评估最新最划算的保险单。以下是最新的评估列表和链接:

如果您对产品或列表有任何疑问,请随时与我沟通!

1、有了医保还需要商保吗?

随着时间的推移,我不自觉的发现身边选择“自由”的年轻人越来越多,

工作不一定要朝九晚五,自律自足的生活也可以是不错的选择;

即使不为钱而工作,承担更多与家庭和孩子教育相关的责任也是不错的选择。

但是不管你是普通的公司员工还是“不寻常”的非公司员工,

全面的个人健康保护是我们进步和努力的必要前提。

希望通过这篇科普文章,选择不在单位工作的你也能知道:

1.社保不是只有在公司工作才能得到的保障。我国努力保护所有合法公民;

2.商业保险不等于商业套路。我们可以根据自己的需求做出理性合适的选择。

如果你还有任何关于社保或商保的问题,欢迎私信留言评论!

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/246093.html