服务器是一种高性能计算机,也是云计算技术提供计算服务和数据服务所需的核心设备。

它不仅是国家重点科研项目不可或缺的战略装备,也是国民经济和社会生活正常运转的关键装备。它直接关系到国家的社会、经济和信息安全,是国家科技竞争实力和综合国力的重要标志。#服务器#

服务器可以按照机箱结构、CPU架构、应用级别、操作系统、用途等进行分类。

从机箱结构来看,服务器经历了从塔式、机架式、刀片式到整机柜的发展演变。整机柜服务器作为大型数据中心的定制服务器,近年来应运而生。

随着服务器机箱结构的演进,服务器不断更新迭代,空间占用效率逐渐提高。同时对机房的散热、承载、电源配置提出了更高的要求。

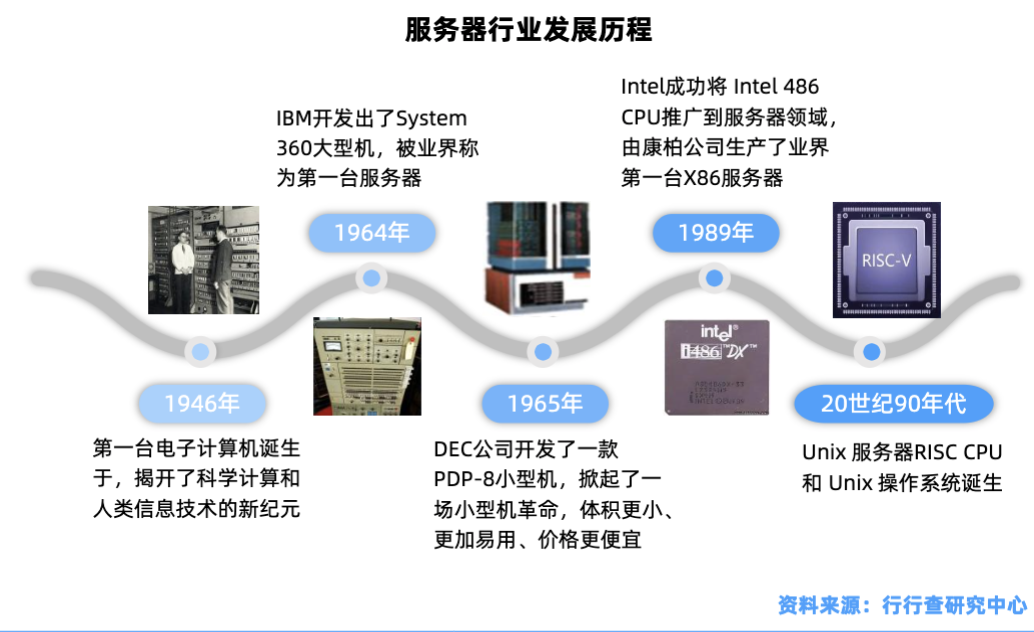

随着新兴信息技术的发展,服务器行业也在不断发展。

2012年,云计算技术改变了服务器的部署模式,企业IT建设从本地转向云端。2016年,Alpha Go掀起了人工智能技术的第三次浪潮,带来了新架构服务器的需求。

到2020年,5G通信技术将打开边缘计算的蓝海市场。因为机房环境的不同,服务器将迎来一个新的增量市场。

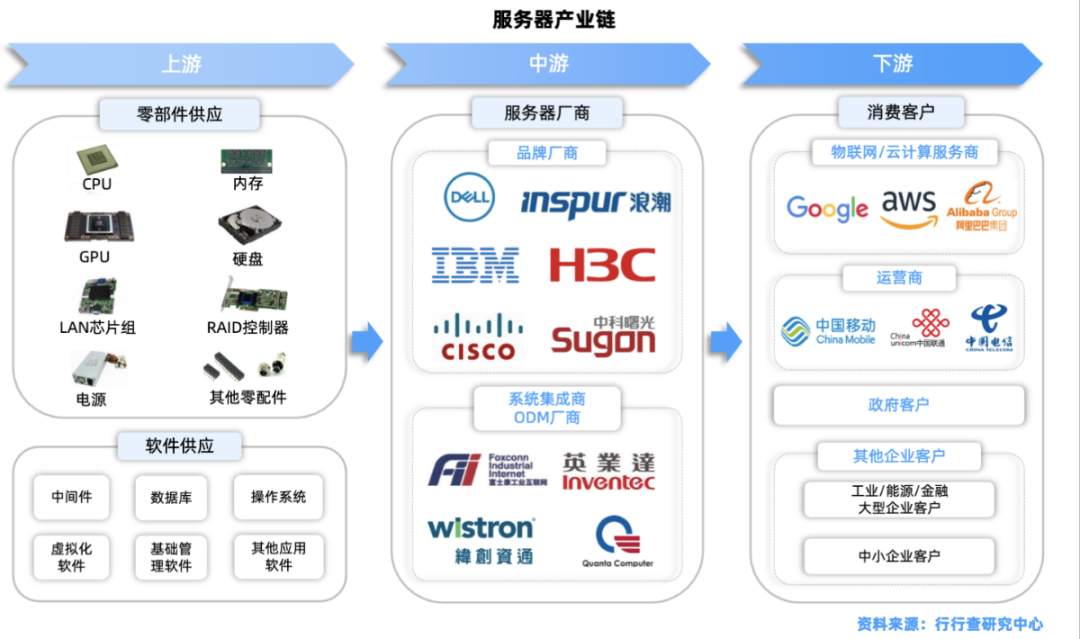

00-1010服务器产业链的上游厂商主要是电子元器件厂商和软件提供商,中游是服务器厂商,下游客户包括数据中心、政府和各类企业。

向上游

上游主要是元器件厂商,组件厂商,软件厂商。

其中,核心零部件厂商集中度高且市场主要由美日韩企业控制,头部厂商市场份额处于垄断地位。与国外领先厂商相比,国内厂商整体实力差距较大。

目前,上游有影响力的厂商主要是英特尔、英伟达、希捷等国外知名企业。这些企业规模较大,产品和质量相对稳定,有利于这个行业的发展。

上游行业竞争比较充分,技术更新速度比较快,核心设备厂商拥有更大的市场话语权。

一方面,上游IT软硬件原材料的市场价格波动会显著影响服务器行业的平均成本,进而影响服务器行业的产品价格和平均利润。

另一方面,上游产品随着技术的发展快速升级迭代,也有利于提升企业的IT基础设施建设水平,从而促使客户产生新的IT基础设施服务。

中游

服务器品牌占据主要市场份额。

中游服务器厂商主要从上游供应商采购核心部件,然后根据下游客户的需求设计主板和管理软件,最后组装测试形成完整的服务器再卖给下游客户。

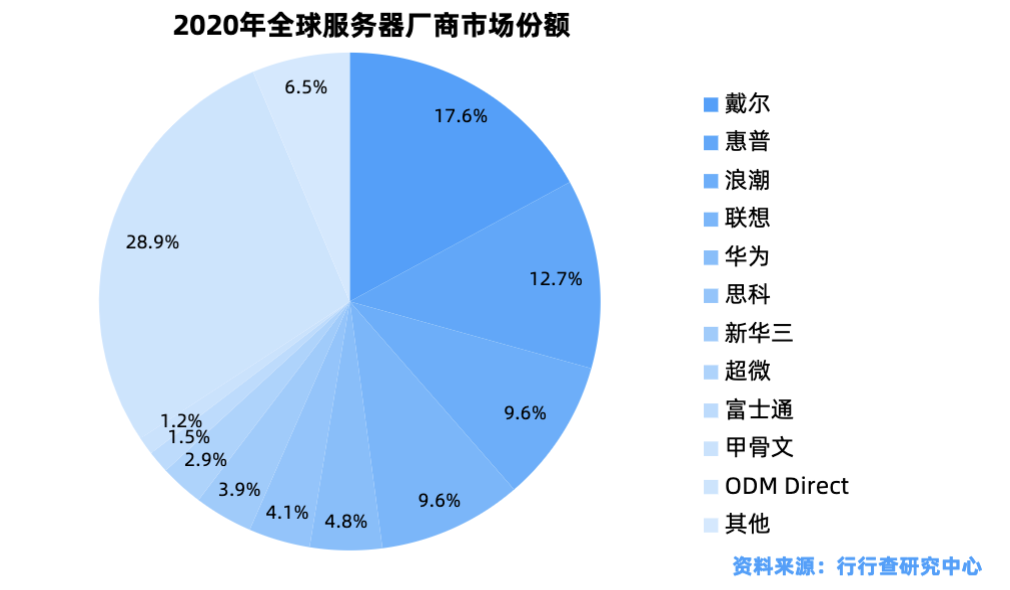

全球服务器市场竞争激烈,中美品牌厂商基本瓜分了全球服务器市场的主要部分。

银行调查数据显示,2020年,戴尔和惠普市场份额排名前两位,分别为17.6%和12.7%,位居服务器市场第一梯队;浪潮、联想、华为以9.6%、9.6%、4.8%的市场份额占据市场第二梯队。除了品牌厂商,ODM厂商的快速扩张也值得关注。

在开放计算热潮中

起的背景下,云服务巨头提出了更多定制化开发需求,传统服务器厂商制定行业标准生产软硬件一体化产品的模式逐渐难以满足客户,这一趋势使得ODM厂商市场份额持续提升。

国内市场方面,国产品牌主导趋势正在逐渐明朗。

经过多年积累,本土品牌厂商较海外厂商已无明显技术劣势,而更高的交付效率以及更低的成本为其带来了明显的竞争优势。

截止2021年上半年,浪潮信息、新华三、华为三家国内品牌厂商市占率位居国内前三,CR3超过58%,行业集中度较高,竞争格局稳固。

下游

下游用户需求升级,推动服务器厂商乃至整个IT行业发展。

2012年之前,服务器下游主要客户为政府、银行等金融机构、电信以及其他大型企业。

此后,随着“云大物智移”技术不断推进,科技巨头逐渐主导下游市场。以亚马逊、谷歌、阿里、腾讯为代表的云计算巨头逐渐成为服务器市场主要增量需求来源。

为提高自身核心竞争力,下游行业客户对服务器产品的技术先进性、可靠性要求也在逐步提升,这使得服务器制造厂商企业必须不断地加大产品研发投入和加强技术创新能力,以更好地满足下游行业客户的需求。

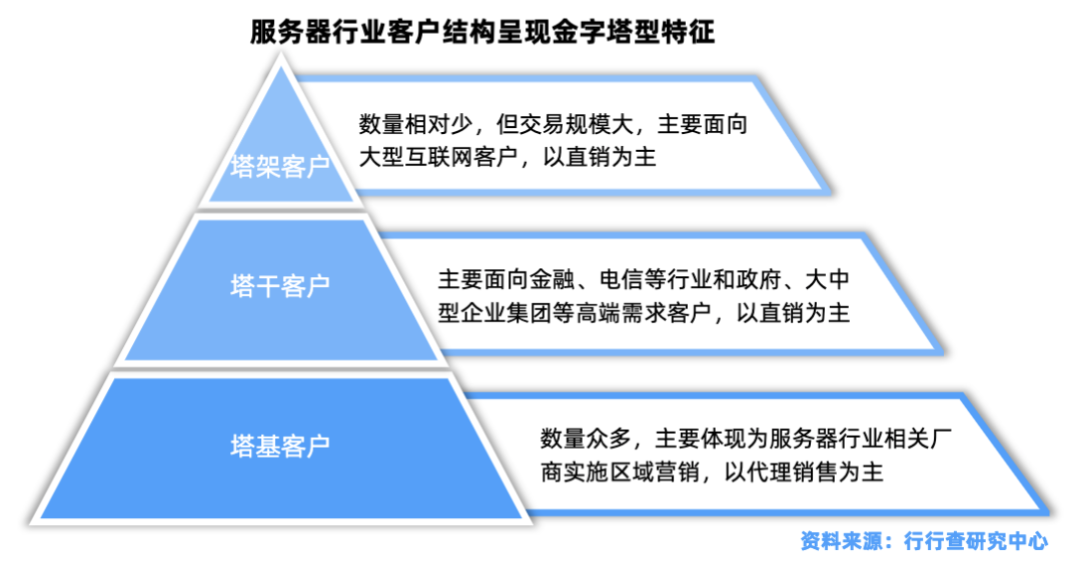

下游客户结构呈金字塔型

服务器产品市场呈现需求多样化的特点,该特点促使服务器相关企业形成了重点行业客户直销和多层渠道经销相结合的模式,客户结构呈现金字塔型特征。

塔尖客户数量相对少,但交易规模大,主要面向大型互联网客户,以直销为主。

塔干客户行业特征明显,主要面向金融、电信等行业和政府、大中型企业集团等高端需求客户,以直销为主。

塔基客户数量多,主要体现为服务器行业相关厂商实施区域营销,以代理销售为主。

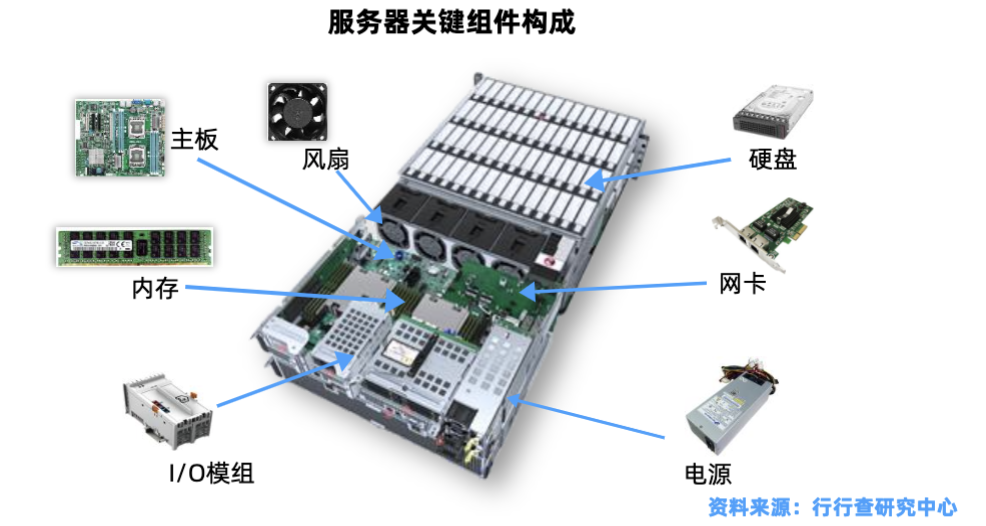

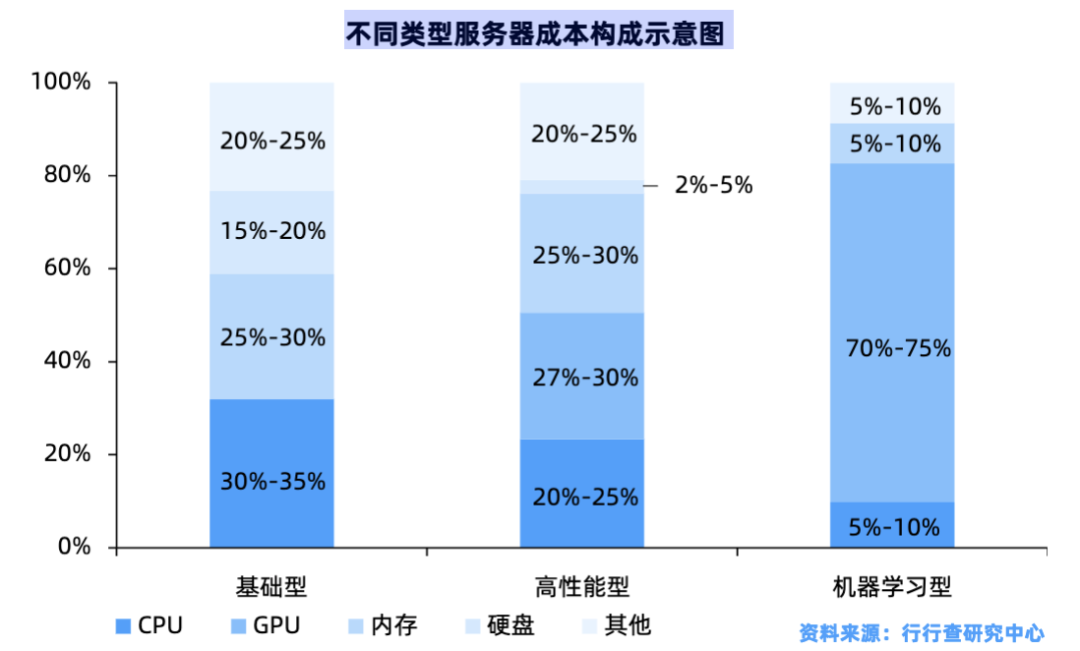

服务器成本拆分:芯片成本占比最高

服务器产品的成本主要由CPU、GPU、内存、存储等核心部件构成,不同类型的服务器成本构成存在差异,芯片成本占比随着服务器性能的提升逐渐升高。

基础型服务器中不包含GPU,占比最高的为CPU;而在机器学习型服务器中,GPU占比极高,原因是在机器学习中对通用型计算能力要求较高。

不同类型服务器成本构成示意图目前X86型服务器是主流,三大件核心部件占据重要成本。

以典型X86服务器E5高配服务器为例,其CPU、硬盘、内存在服务器的成本中分别占比28%、31%、21%,三大核心零部件(CPU、内存、硬盘)成本占服务器总成本的比例约为服务器总硬件成本的80% 。

大规模的云数据中心催生了电源和散热等共享式的多节点服务器出现,云服务器贡献了一半以上的增长动力,而未来5G建网的IT化趋势下,针对边缘计算的微型服务器也将会在未来3-5年显著成长。

以CPU+GPU、FPGA、ASIC等形态为主的异构计算架构新趋势,AI服务器持续保持高速增长。云计算、5G、AI、IOT将成为未来3-5年推动服务器增长的主要驱动力。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/248514.html