本文向您展示了如何使用Eviews作为辅助回归来测试模型是否存在多重共线性。内容简洁易懂,一定会让你大放异彩。希望通过这篇文章的详细介绍,你能有所收获。

回归中的多重共线性是当模型中的一些预测变量与其他预测变量相关时出现的一种情况。严重的多重共线性可能会导致问题,因为它会增加回归系数的方差,使其不稳定。以下是不稳定系数造成的一些后果:

即使预测变量和响应之间有显著的关系,系数可能看起来也不显著。

高度相关的预测变量的系数在样本之间变化很大。

从模型中移除任何高度相关的项目将极大地影响其他高度相关项目的估计系数。高度相关项目的系数甚至可能包含错误的符号。

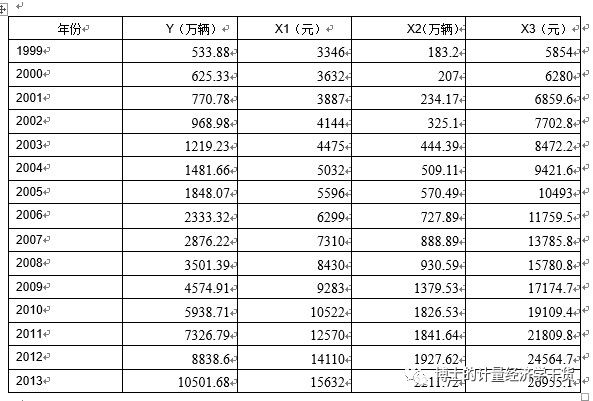

模型的多重共线性可以通过相关系数法、VIF法、辅助回归法等进行检验。这里强调辅助回归方法。辅助回归法是在解释变量之间建立辅助回归,判断解释变量之间是否存在线性相关性。以下列数据为例:

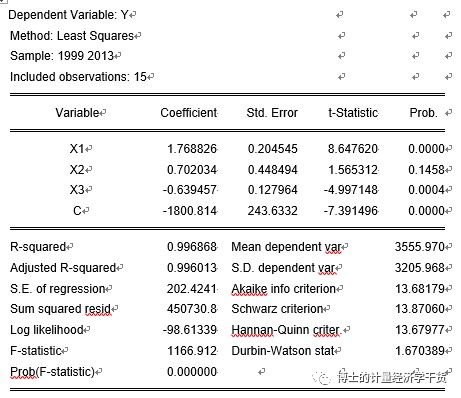

首先用Eviews对数据进行OLS回归,结果如下:

根据回归结果,当显著性水平为5%时,三个变量XI、X2和X3的T值分别为8.6476、1.5653和-4.9971。与自由度临界值(15-3)为12相比,t=1.782,除变量X2外,其他两个变量均有统计学意义,表明消费水平与其他变量有显著差异。

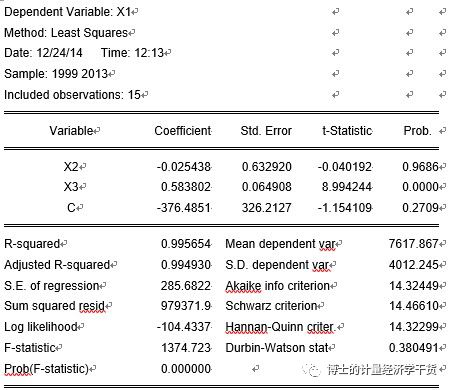

接下来,使用Eviews作为辅助回归:

依次做变量X1到变量X2和X3的回归,变量X2到变量X1和X3的回归,变量X3到变量X1和X2的回归,从回归中得到相应的R 2。然后,通过F检验R 2是否显著等于0,除以F=R 2/(k-1)/(n-k)

作为辅助回归的一个例子,在计算机中获得剩余的两个辅助回归,然后:

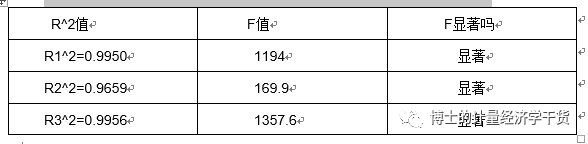

三次回归的结果表明R 2的值都很高(0.9以上),这表明变量X1、X2和X3都与其他变量共线,尽管它们不在同一程度上共线。

虽然多重共线性是一种样本现象,但没有一种方法可以完全消除多重共线性,而只能削弱多重共线性的程度。常见的补救措施通常包括从模型中删除一个变量、获取新数据或重新考虑模型形式。

以上内容是如何利用Eviews作为辅助回归来检验模型是否存在多重共线性。你学到什么知识或技能了吗?如果你想学习更多的技能或丰富你的知识,请关注行业信息渠道。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/78667.html